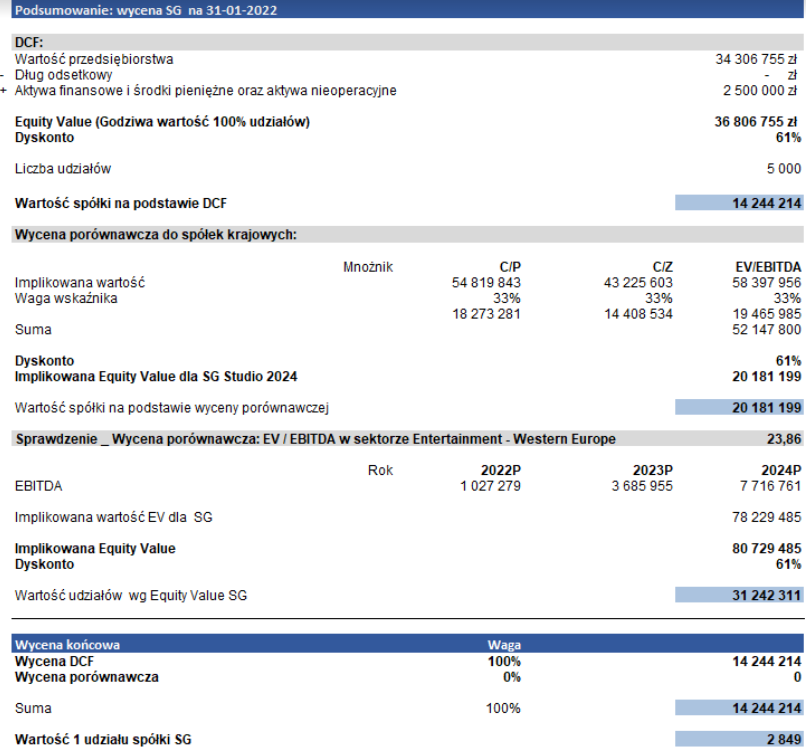

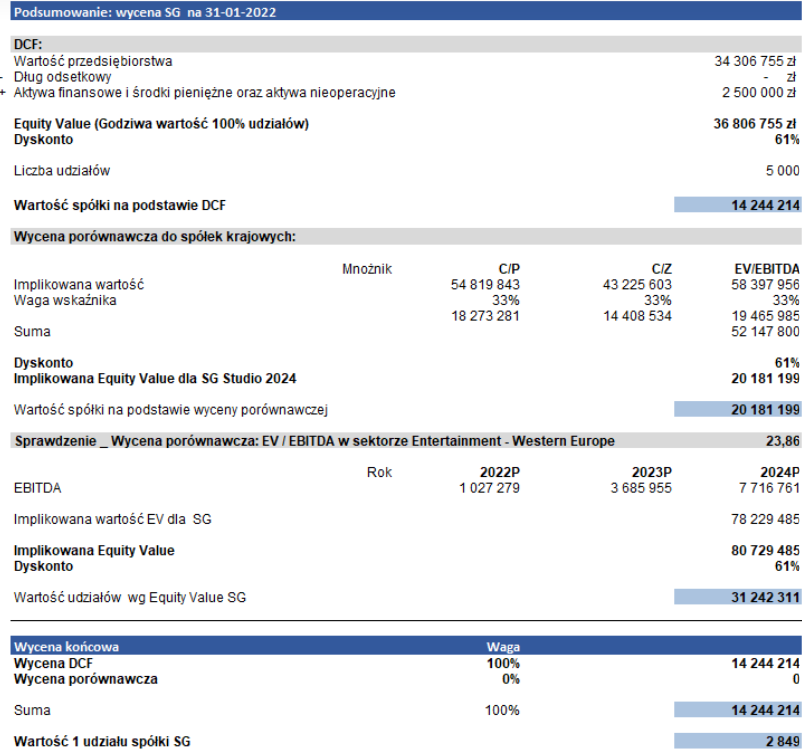

W niniejszym opracowaniu została przedstawiona wycena spółki SPÓŁKA GAMINGOWA SP. Z O.O. Wycena jest przeprowadzona w formule pre – money na dzień 31.01.2022. Wycena przeprowadzona została za pomocą metody dochodowej oraz mnożnikowej. Wycena metodą dochodową określa wartość na poziomie 14 244 214 PLN. Wycena porównawcza z kolei wyznacza wartość spółki na poziomie 20 328 243 PLN. Do wyceny końcowej autor przyjął wagę DCF na poziome 100% natomiast dla metody porównawczej 0%. Wynika to z braku bezpośredniej porównywalności spółki wycenianej z grupą porównawczą m.in. z powodu: braku przychodów z tyt. sprzedaży gier, braku historii, znacznych nakładów inwestycyjnych, które spółka musi ponieść w kolejnych okresach czy nierynkowego charakteru spółki wycenianej. Zastosowana stopa dyskontowa do oszacowania wartości końcowej wynosi 61,3%.

Wycena końcowa spółki SPÓŁKA GAMINGOWA SP. Z O.O. została ustalona na poziomie: 14 244 214 PLN.

Metoda DCF (FCFF) polega na dyskontowaniu przyszłych przepływów pieniężnych (zaktualizowanych średnim ważonym kosztem kapitału). Ustalono, że istnieją przesłanki pozwalające założyć generowanie przyszłych dodatnich przepływów pieniężnych, mimo relatywnie niewielkich przychodów na dzień sporządzania wyceny. Metoda DCF co do zasady stosowana jest do wyceny przedsiębiorstw generujących dochód i dodatnie przepływy pieniężne o ugruntowanej pozycji rynkowej, pozwalającej zakładać dalszą generację takich dochodów i przepływów. Metoda ta koncentruje się na przyszłych przepływach, a zatem pozwala na uwzględnienie przyszłych korzyści, które zostaną wygenerowane przez podmiot. Metoda DCF zakłada, że wartość kapitałów własnych na dzień sporządzenia wyceny jest równa bieżącej wartości zdyskontowanych przyszłych przepływów pieniężnych i wartości rezydualnej. Wycena kapitałów własnych metodą DCF może zostać sporządzona na podstawie przepływów środków pieniężnych dla właścicieli („FCFE”) lub przepływów wolnych środków pieniężnych dostępnych dla wszystkich dawców kapitału („FCFF”). Wartość udziałów SPÓŁKA GAMINGOWA SP. Z O.O. oszacowano przy zastosowaniu modelu wolnych przepływów pieniężnych dla dawców kapitału własnego i obcego (Free Cash Flow to Firm), co można zapisać w postaci poniższego wzoru:

gdzie:

EV – wartość przedsiębiorstwa,

FCFF – strumień wolnej gotówki dla stron finansujących firmę w kolejnym roku projekcji,

t – kolejny rok projekcji (1, 2, 3 … n),

n – długość okresu projekcji,

R – stopa dyskontowa,

RV – wartość rezydualna,

Equity Value (EqV) = EV – dług odsetkowy + środki pieniężne + aktywa nieoperacyjne

W metodzie DCF, w zależności od poszczególnej techniki, strumienie przepływu gotówki, na podstawie których określana jest wartość przedsiębiorstwa, mogą być szacowane w różny sposób. Jedna z najczęściej stosowanych formuł pozwala na wyliczenie ich według następującego wzoru:

FCFF = EBIT * (1-T) + A – Δ KON – CAPEX

gdzie:

FCFF – wolny przepływ pieniężny dla wszystkich dawców kapitału,

EBIT – zysk operacyjny,

T – stopa podatku

A – amortyzacja,

ΔKON – zmiana kapitału obrotowego netto,

CAPEX – nakłady inwestycyjne.

Wartość rezydualna liczona jest dla okresu stabilnych przepływów pieniężnych po okresie szczegółowej prognozy i przyjmuje postać:

gdzie:

RV – wartość rezydualna,

FCFFn – znormalizowane przepływy pieniężne w okresie rezydualnym,

R – koszt kapitału,

g – długoterminowa stopa wzrostu.

Do wyceny wykorzystano fikcyjne dane stworzone na potrzeby zaprezentowania wyceny spółki gamingowej na stronie wycenafirm.com.pl

Kluczowe informacje, które maja wpływ na wycenę:

-

-

- Harmonogram premier poszczególnych tytułów [Tabela nr 1]

- Szacowany wolumen sprzedaży poszczególnych tytułów [Tabela nr 2]

- Szacowana cena po jakiej będzie sprzedawany dany tytuł w dniu premiery [Tabela nr 2]

- Zakładany budżet wraz z udziałem procentowym kosztów jakie ponosi SPÓŁKA GAMINGOWA SP. Z O.O. [Tabela nr 3]

- Procentowy udział SPÓŁKA GAMINGOWA SP. Z O.O. w przychodach z danej produkcji [Tabela nr 3]

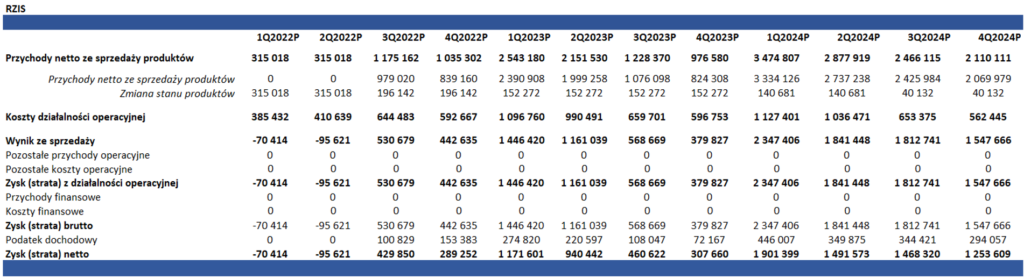

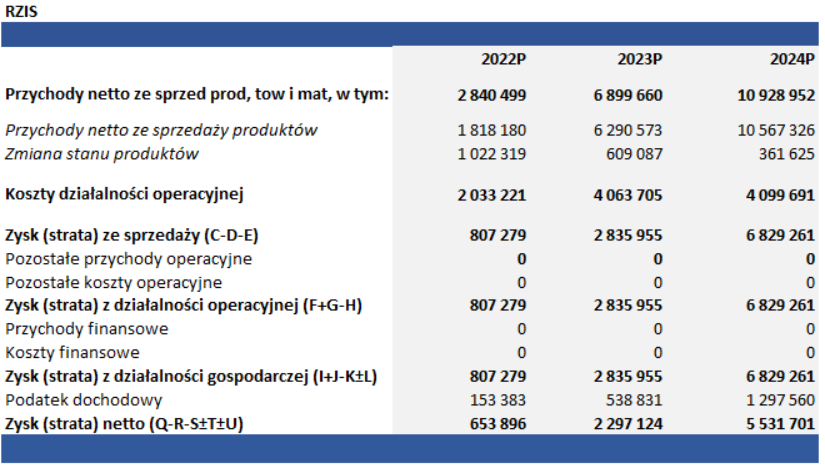

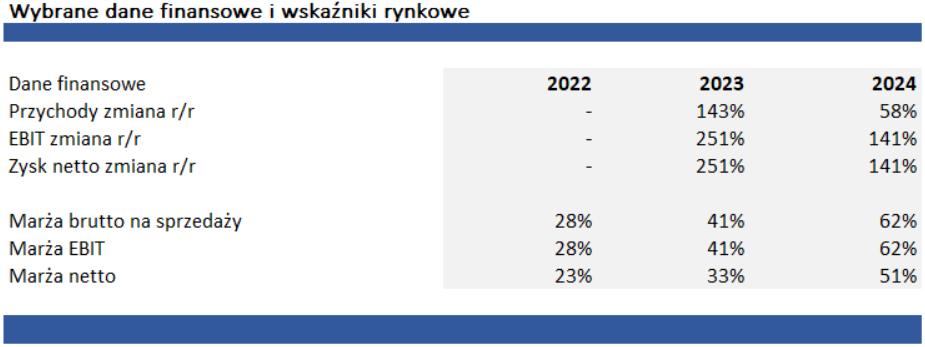

- Na podstawie uzyskanych informacji sporządzono prognozę rachunku zysków i strat w okresie 2022-2024. W prognozie RZIS zostały przyjęte następujące założenia:

-

-

- Pozycja przychody netto przedstawia wartości po prowizji platformy sprzedażowej [np. Steam]

- Pozycja zmiana stanu przychodów jest pozycją korygującą koszty, które zostały poniesione na produkcję w danym okresie

- Koszty pracy programistów nad IP zostały rozdzielone pomiędzy wynagrodzenia a usługi obce w proporcji 30/70

- Inne koszty, które pojawiają się w spółce to: nakłady na marketing poszczególnych IP [zgodnie z harmonogramem produkcji], nakłady na sprzęt IT czy udział partnerów jako udział [%] w przychodach z danego IP

- Udział partnerów jako procent od przychodów został uwzględniony w kosztach działalności operacyjnej zgodnie z Tabela nr 3

- Dodatkowo w modelu przyjęto następujące założenia:

-

- Dany tytuł będzie generował przychody spółce w okresie 1-2 lat [zgodnie z Tabela nr 2]. W przypadku dłuższego cyklu życia gry jest to odpowiednio rozłożone w czasie.

- Cena od dnia premiery będzie systematycznie spadać.

- Amortyzacja danej produkcji jest rozłożona proporcjonalnie do zakładanego czasu sprzedaży danego IP [jeżeli spółka ma prawa do danego IP, w przypadku realizacji gier na zlecenie w spółce nie ma amortyzacji]

- W RZIS nie zostały uwzględnione przychody z dodatków, które wydłużają cykl życia gry oraz wpływają na cenę. Każdorazowo decyzja o rozpoczęciu pracy nad płatnymi dodatkami jest po stronie zarządu. W przypadku gdy dana gra dobrze się sprzedaje rozpoczęcie prac a następnie wydanie dodatków pozytywnie wpłynie na wycenę końcową spółki.

Podsumowanie powyższych założeń znajduje odzwierciedlenie w projekcji rachunku zysków i strat poniżej.

- Na dzień sporządzania niniejszego raportu w produkcji jest 2 gry. Zakładany czas produkcji waha się od 6 do 30 miesięcy. Po zakończeniu produkcji danej gry zostało przyjęte założenie, że zespół deweloperów rozpoczyna pracę nad kolejną grą. Dzięki czemu poziom wykorzystania mocy produkcyjnych w spółce jest na zbliżonym poziomie].

- Do modelu zostało przyjęte założenie, że koszty produkcji nowych gier będą się wahały w przedziale 0,4-0,8 mln. Czas produkcji wyniesie między 6 – 30 miesięcy. Potencjał sprzedażowy został określony w przedziale 100-350 tys. kopi w zależności od IP

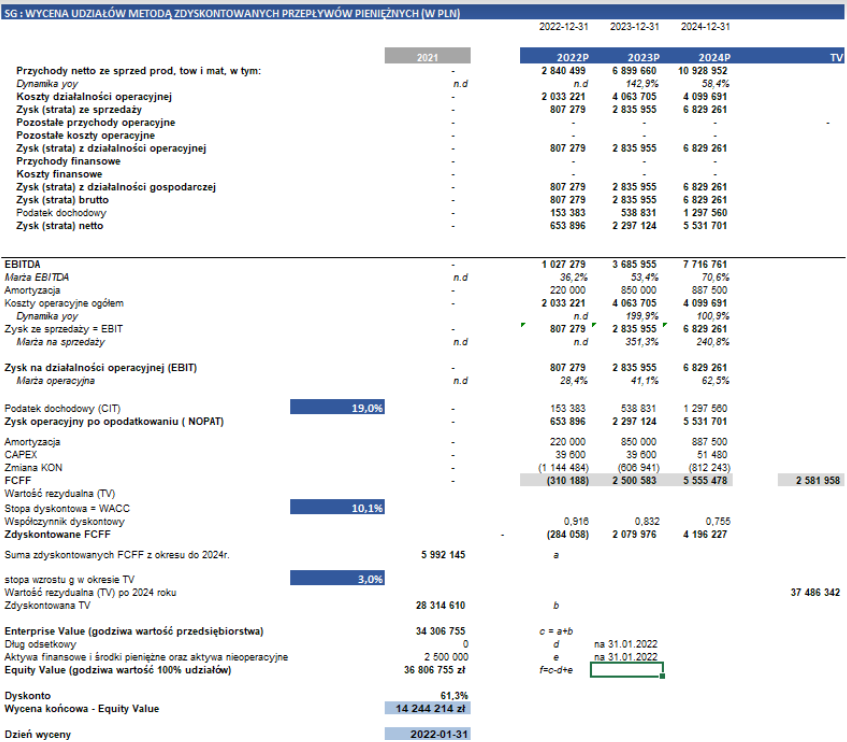

- FCF w okresie rezydualnym to średnia arytmetyczna składowych ostatnich 3 lat szczegółowej prognozy.

- Wzrost FCFF w okresie rezydualnym został założony na poziomie 3,0%.

- Kurs USD/PLN = 4

- W wycenie został uwzględniony dług netto na dzień 31.01.2022

- Do obliczeń przyjęto 5000 udziałów

- Wycena została sporządzona na dzień 31.01.2022

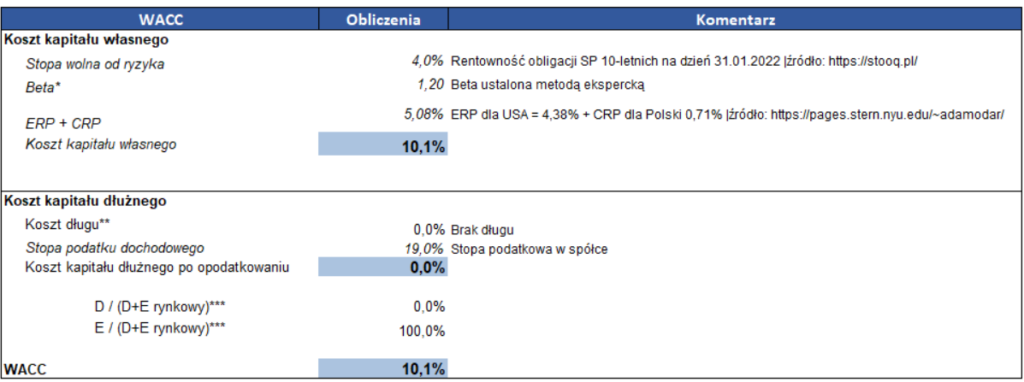

*W związku z niepublicznym charakterem spółki do modelu wskaźnik wykorzystano wskaźnik Beta ustalony metodą ekspercką

** Koszt długu został przyjęty jako koszt odsetek + koszt pozyskania długu w ujęciu średniorocznym. Na dzień wyceny w spółce nie ma długu finansowego

*** W związku z wczesnym etapem rozwoju spółki do wyliczeń średnioważonego kosztu kapitału [WACC] zostało przyjęte założenie, że spółka finansuje się w 100% kapitałem własnym.

*Brak historii spółki oznacza podwyższone ryzyko. Ekstrapolacja wyników została założona w sprzyjającym makro otoczeniu dla spółki. W przypadku pogorszenia koniunktury istnieje ryzyko, że spółka nie osiągnie założonych przychodów.

**Źródło: https://financialcraft.pl/

Sporządzający wycenę zdecydował o zastosowaniu 61,3% dyskonta. Pomimo, że poziom dyskonta jest istotny w ocenie autora niniejszego raportu jest zasadny

Metoda DCF dała wartość spółki na poziomie 14 244 214 PLN. Kapitał zakładowy spółki dzieli się na 5 000 udziałów co oznacza wartość jednego udziału na poziomie 2 849 PLN.

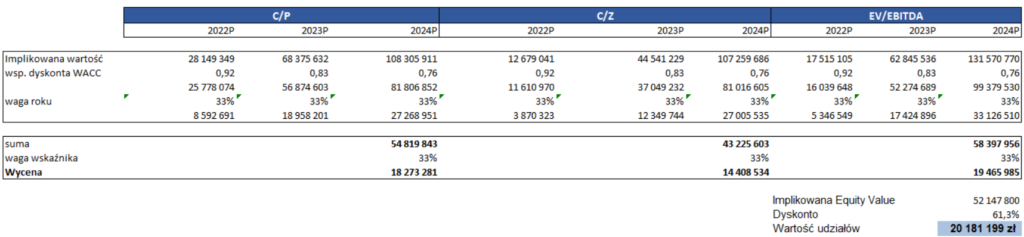

Założenia:

- Do wyceny końcowej została użyta mediana następujących wskaźników C/P; C/Z ; EV/EBITDA za ostatnie 4 kwartały.

- Zastosowano konserwatywne podejście w wycenie porównawczej, mianowicie przyjęto wysoką stopę dyskontowa na poziomie 61,3%. W ocenie sporządzającego raport tak wysoka stopa dyskontowa właściwie odzwierciedla ryzyka związane ze spółką. Przede wszystkim

- Brak historii

- Brak płynności

Wycena porównawcza została wykonana w oparciu o prognozy oraz założenia finansowe spółki 2022-2024. Jako grupa porównawcza zostały przyjęte spółki notowane na GPW i NewConnect operujące w szeroko rozumianym segmencie gier. Obliczenia bazują na kursach i danych dostępnych na 31 stycznia 2022 r. Waluację Spółki oparto na trzech wskaźnikach: C/P; C/Z; EV/EBITDA.

Dla grupy porównawczej przyjęto dane dostępne na dzień wyceny [suma czterech kwartałów]. Brak porównywalności danych wynika z braku wystarczającego pokrycia analitycznego dla spółek porównawczych. Z uwagi na istotną zmienność wskaźników finansowych oszacowanie wartości Spółki zostało przeprowadzone w oparciu o medianę analizowanych wartości.

Mediana użyta do wyceny:

- C/P = 9,9

- C/Z = 19,4

- EV/EBITDA= 17,1

Stopa dyskontowa wykorzystana w wycenie porównawczej wynosi 61,3% i jest tożsama ze stopą dyskonta wykorzystaną w metodzie DCF.

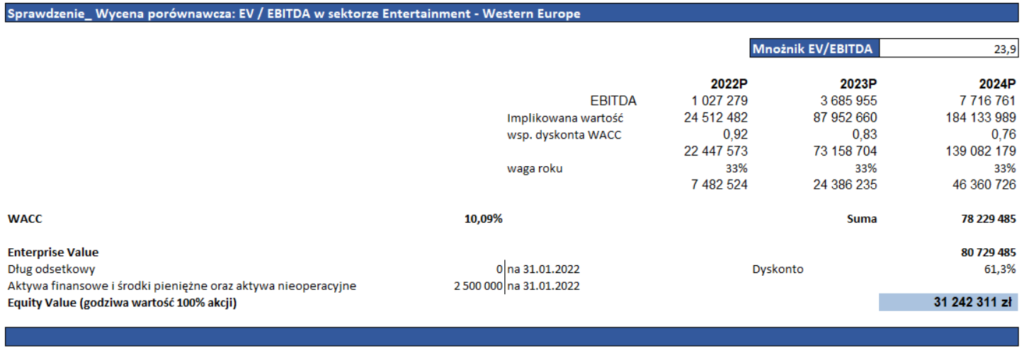

Autor wyceny w celu sprawdzenia otrzymanych wyników z wyceny porównawczej wycenił spółkę SPÓŁKA GAMINGOWA SP. Z O.O. mnożnikami raportowanymi dla spółek z sektora Entertainment dla Europy Zachodniej. W tym celu posłużono się prognozami dla wycenianej spółki w okresie 2022-2024 [identycznie jak przy mnożnikach dla spółek krajowych] oraz wartością mnożnika EV/EBITDA. Wyniki zostały zaprezentowane poniżej

Wycena spółki SPÓŁKA GAMINGOWA SP. Z O.O. na podstawie mnożników dla spółek z Europy Zachodniej wynosi 31 242 311 PLN. Oznacza to, że w Europie Zachodniej spółki z sektora gier są wyceniane wyżej w porównaniu do spółek krajowych. W związku z powyższym autor nie wnosi zastrzeżeń co do wartości wskaźników dla spółek krajowych [wartość wskaźników mogłaby być zaburzona w związku z niską płynnością spółek notowanych na NewConnect].

Wycena SPÓŁKA GAMINGOWA SP. Z O.O. została sporządzona z wykorzystaniem dwóch metod: DCF oraz metody porównawczej. Wycena DCF sugeruje wartość spółki na poziomie 14 244 214 PLN. Wycena porównawcza określa wartość na poziomie 20 328 243 PLN. . Do wyceny końcowej autor przyjął wagę DCF na poziome 100% natomiast dla metody porównawczej 0%. Wynika to z braku bezpośredniej porównywalności spółki wycenianej z grupą porównawczą m.in. z powodu: braku przychodów ze sprzedaży gier, braku historii, znacznych nakładów inwestycyjnych które spółka musi ponieść w kolejnych okresach czy nierynkowego charakteru spółki wycenianej. Wycena porównawcza w tym przypadku została sporządzona poglądowo aby odbiorca końcowy niniejszego raportu mógł porównać wyniki otrzymane z metody alternatywnej .

Wycena końcowa spółki SPÓŁKA GAMINGOWA SP. Z O.O. została ustalona na poziomie: 14 244 214 PLN.

Opracowanie własne