Wycena kapitału intelektualnego – metody wyceny aktywów niematerialnych

Mateusz Laska / 17 września 2025 / 10 min czytania

Mateusz Laska / 17 września 2025 / 10 min czytania

Oceń artykuł:

W ostatnich latach kapitał intelektualny stał się kluczowym zasobem dla każdej organizacji. To właśnie zasoby niematerialne, choć nie zawsze uwzględniane w raportach finansowych, w dużej mierze przyczyniają się do wartości firmy. Od lat można zaobserwować rosnącą różnicę między wartością rynkową a księgową przedsiębiorstw, co prowadzi do powstawania różnych metod oceny i wyceny kapitału intelektualnego.

Kapitał intelektualny – najważniejsze informacje

Kapitał intelektualny zaliczany jest do niematerialnych aktywów przedsiębiorstwa i ma wpływ na wycenę firmy. Zalicza się do nich między innymi:

- zasoby rynkowe (potencjał, jaki tworzy się dzięki powiązaniom z rynkiem i klientem),

- własność intelektualną (odzwierciedlającą prawny mechanizm ochrony zasobów),

- ludzi (ich przeszkolenie, doświadczenie, osądy, potrzeby, oczekiwania, inteligencja itp.),

- zasoby organizacyjne (technologie i procesy zarządzania),

- zasoby relacyjne (więzi z otoczeniem).

Zasoby te są w większości ukryte w ludziach i tworzą kapitał intelektualny organizacji, którego nie można zidentyfikować, patrząc na sprawozdanie finansowe jednostki.

Kapitał intelektualny organizacji obejmuje zasoby wiedzy i umiejętności, które pozwalają jej osiągnąć przewagę konkurencyjną. W porównaniu z innymi rodzajami zasobów cechą charakterystyczną kapitału intelektualnego jest to, że występuje on w postaci niematerialnej i nie poddającej się ewidencji księgowej.

Nie ulega też zużyciu w trakcie wykorzystywania, a jednocześnie ma zdolność do samoistnego podnoszenia swojej wartości i powiększania się. Może być też używany w różnych miejscach i do różnych celów.

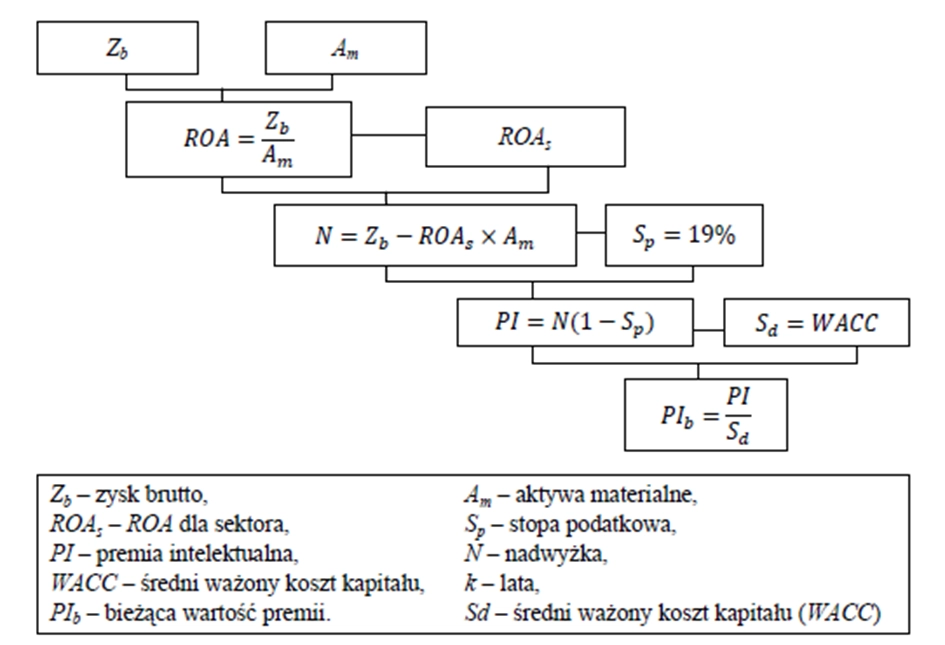

Wycena kapitału intelektualnego na przykładzie metody CIV (Calculated Intangible Value)

Metoda CIV (Calculated Intangible Value) określana jest również jako szacowana wartość aktywów niematerialnych. Pomaga ona określać wartość kapitału intelektualnego (oraz wartości niematerialnych i prawnych) przedsiębiorstw, wykorzystując przy tym dane finansowe.

Zastosowanie metody CIV zapoczątkował T. Stewart, aby móc obliczyć zasoby kapitału ludzkiego i intelektualnego. Metoda ta składa się z 7 etapów:

- Obliczenie średniego zysku przed opodatkowaniem za okres od 3 do 5 lat.

- Ustalenie, na podstawie bilansu, średniej wartości aktywów materialnych za okres od 3 do 5 lat.

- Obliczenie wartości wskaźnika ROA, dzieląc wynik z etapu pierwszego przez wynik uzyskany z etapu drugiego.

- Obliczenie średniego wskaźnika ROA za okres od 3 do 5 lat dla całego sektora, w którym działa dana firma.

- Obliczenie nadwyżki zysku poprzez odjęcie od średnich zysków przed opodatkowaniem iloczynu średniego ROA dla całego sektora i średniej wartości aktywów materialnych firmy.

- Obliczenie premii intelektualnej. Premię intelektualną ustala się poprzez obliczenie średniej stopy podatkowej z ostatnich trzech lat w przedsiębiorstwie oraz mnożąc ją przez nadwyżkę zysku (z etapu 5), a następnie odejmując od nadwyżki zysku ogółem.

- Oszacowanie bieżącej wartości premii to ostatni etap szacowania wartości kapitału intelektualnego. Aby uzyskać wartość bieżącą premii, należy podzielić przez stopę dyskontową WACC.

Wycena kapitału intelektualnego może zostać przeprowadzona oddzielnie, ale również jako element wyceny przedsiębiorstwa. Warto pamiętać, że jednym z elementów wycenianych wartości niematerialnych i prawnych jest również wycena znaku towarowego.

Poniżej przedstawiono schemat w postaci graficznej, który obrazuje, jak obliczyć wartość kapitału intelektualnego za pomocą metody CIV:

Źródło: Artykuł Prace naukowe Uniwersytetu Ekonomicznego we Wrocławiu nr 182, M. Wasilewska, 2011.

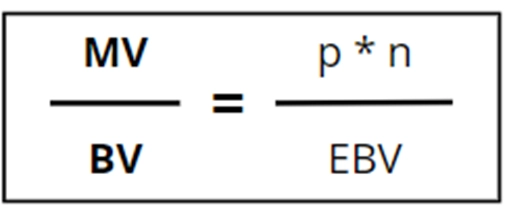

Wskaźnik MV/BV jako przykład używany do wyceny kapitału intelektualnego firmy

Wskaźnik MV/BV to najprostszy współczesny wskaźnik używany do pomiaru kapitału intelektualnego w przedsiębiorstwie. Wskaźnik MV/BV (ang. Market Value to Book Value ratio) to stosunek wartości rynkowej przedsiębiorstwa (market value, czyli MV) do wartości księgowej jego kapitału własnego (book value, czyli BV).

Jak zostało wspomniane, użycie wskaźnika MV/BV polega na porównaniu wartości rynkowej przedsiębiorstwa do jego wartości księgowej. Warto podkreślić, że wartość rynkowa przedsiębiorstw rzadko kiedy bywa równa wartości księgowej – więcej na ten temat znajdziesz w artykule: Jak obliczyć wartość rynkową spółki?

W tym przypadku zakłada się, że wartość rynkowa stanowi sumę wartości księgowej oraz wartości kapitału intelektualnego. Wartość wskaźnika MV/BV oblicza się według wzoru:

Gdzie:

- MV (market value) – wartość rynkowa,

- BV (book value) – wartość księgowa,

- p – cena 1 akcji,

- n – ilość akcji,

- EBV – wartość księgowa kapitału własnego.

Jak interpretować wskaźnik MV/BV?

Proces obliczania wskaźnika, a następnie rezultat, jaki pokazuje wynik MV/BV, można interpretować jako:

- MV/BV > 1 – wynik MV/BV wyższy od 1 informuje o tym, że przedsiębiorstwo dysponuje kapitałem intelektualnym nieuwzględnionym przez rachunkowość w sprawozdaniu finansowym. Oznacza to, że wartość przedsiębiorstwa jest wyższa niż ta przedstawiona w sprawozdaniu,

- MV/BV ≈ 1 – gdy wartość wskaźnika jest zbliżona do 1, oznacza to, że wartość rynkowa przedsiębiorstwa jest zbliżona do jego wartości księgowej ujętej w sprawozdaniu finansowym. W takim przypadku kapitał intelektualny lub inne wartości niematerialne oraz przewagi konkurencyjne są uwzględnione w bilansie w pełnym lub przeważającym zakresie,

- MV/BV < 1 – gdy wskaźnik jest mniejszy niż 1, wskazuje to, że wartość rynkowa firmy jest niższa niż jej wartość księgowa. Może to oznaczać, że przedsiębiorstwo nie dysponuje znaczącym kapitałem intelektualnym lub wartościami niematerialnymi niewidocznymi w sprawozdaniu, albo że rynek postrzega firmę jako mniej wartościową ze względu na problemy finansowe, operacyjne lub ograniczone perspektywy wzrostu.

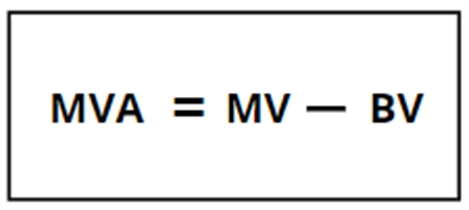

W tym miejscu warto dodać, że wskaźnik MV/BV można też obliczyć w inny sposób, tj. poprzez różnicę między wartością rynkową spółki a wartością księgową. Wynik końcowy natomiast nosi nazwę rynkowej wartości dodanej MVA.

Wskaźnik ten nie określa wartości kapitału intelektualnego, a jedynie potwierdza jego istnienie. Nawet przy jego wykorzystaniu nadal należy przeprowadzić osobną wycenę kapitału intelektualnego lub całościową wycenę firmy.

Wpływ kapitału intelektualnego na zarządzanie organizacją

Wycena kapitału intelektualnego przedsiębiorstwa odgrywa istotną rolę w efektywnym zarządzaniu organizacją. Znajomość wartości tych niematerialnych aktywów pozwala na podejmowanie lepszych decyzji strategicznych oraz skuteczniejsze planowanie rozwoju firmy.

Ocena wartości kapitału intelektualnego umożliwia identyfikację obszarów, które wymagają inwestycji i dalszego rozwoju. Dzięki temu zarządzający mogą skupić się na najważniejszych aspektach działalności, które przynoszą największe korzyści.

Co więcej, wartościowanie kapitału intelektualnego pomaga ocenić efektywność działań i projektów, co prowadzi do lepszej alokacji zasobów i zwiększenia wartości przedsiębiorstwa. Na podstawie tych analiz można podejmować decyzje sprzyjające długoterminowemu rozwojowi organizacji. To również składnik, który ma wpływ na wycenę przedsiębiorstwa.

Metody wyceny kapitału intelektualnego

Metody wyceny kapitału intelektualnego stanowią zestaw narzędzi umożliwiających określenie wartości niematerialnych składników firmy, takich jak wiedza, kompetencje pracowników, relacje z klientami czy siła marki. Do najczęściej stosowanych podejść należą metoda kosztowa, metoda dochodowa oraz metoda porównawcza.

Metoda kosztowa polega na ustaleniu wartości kapitału intelektualnego na podstawie wydatków poniesionych na jego stworzenie, nabycie lub rozwój. Uwzględnia się tutaj koszty związane z generowaniem lub zakupem aktywów niematerialnych. Minusem tego podejścia jest nieuwzględnianie potencjalnych, przyszłych korzyści wynikających z użycia tych aktywów, dlatego efekt takiej wyceny może odbiegać od rzeczywistej wartości rynkowej.

Metoda dochodowa oparta jest na szacowaniu przyszłych dochodów, które mogą zostać wygenerowane przez aktywa niematerialne przedsiębiorstwa. Wymaga to przygotowania prognoz finansowych i oceny ryzyka dotyczącego strumieni przyszłych korzyści. Pozwala jednak lepiej odzwierciedlić potencjał przyszłej użyteczności kapitału intelektualnego, co nierzadko przekłada się na dokładniejszą jego wycenę.

Metoda porównawcza wykorzystuje analizę wyceny kapitału intelektualnego w firmach działających w tej samej branży. Dzięki temu możliwe jest zestawienie wartości aktywów niematerialnych danej firmy z rynkowymi wycenami podobnych podmiotów. Takie rozwiązanie jest szczególnie użyteczne, gdy dostępne są rynkowe dane porównawcze dotyczące wyceny kapitału intelektualnego. Ta metoda została szerzej opisana w powyższym artykule – jako wskaźnik MV/BV.

Pomiar kapitału intelektualnego – korzyści i zagrożenia

| Korzyści | Zagrożenia i wyzwania |

|---|---|

|

Dostarcza podstaw do wyceny przedsiębiorstwa i jego aktywów niematerialnych. |

Brak uniwersalnego, uznanego standardu pomiaru kapitału intelektualnego. |

|

Stymuluje koncentrację kierownictwa na kluczowych czynnikach i długookresowej strategii. |

Przestarzały system rachunkowości nieodpowiadający nowoczesnym potrzebom. |

|

Uzasadnia inwestycje w zarządzanie wiedzą i rozwój zasobów niematerialnych. |

Menedżerowie często traktują wydatki na kapitał intelektualny jako koszt, nie inwestycję. |

|

Obniża koszty kapitału i może podnosić wartość rynkową firmy (np. wyższą cenę akcji). |

Wielowymiarowość kapitału intelektualnego utrudnia jednolity pomiar oraz interpretację wyników. |

|

Wspomaga zarządzanie zasobami ludzkimi oraz relacjami z klientami. |

Nieprecyzyjne lub błędne pomiary mogą prowadzić do niewłaściwych decyzji strategicznych. |

|

Zwiększa świadomość pracowników i kadry zarządzającej na temat roli kapitału intelektualnego w tworzeniu wartości. |

Ryzyko nieuwzględnienia ważnych składników kapitału intelektualnego w procesie pomiaru. |

|

Umożliwia monitorowanie i optymalizację efektywności działań oraz ochronę zasobów niematerialnych. |

Mogą pojawiać się trudności z gromadzeniem i analizą danych dotyczących zasobów niematerialnych. |

|

Pomaga w podejmowaniu racjonalnych decyzji strategicznych oraz motywacji i premiowaniu kadry. |

Wymaga zaangażowania i wiedzy menedżerskiej oraz pracowniczej, co może stanowić barierę. |

Wycena kapitału intelektualnego na przykładzie firmy – case study

Ciekawym przykładem jest wycena kapitału intelektualnego na przykładzie firmy Wawel S.A. Została ona przedstawiona jako studium przypadku dotyczące próby wyceny kapitału intelektualnego przez dr Edytę Bombiak.

W swojej pracy autorka podkreśla kluczową rolę kapitału intelektualnego jako głównego źródła wartości przedsiębiorstwa funkcjonującego w gospodarce opartej na wiedzy. Ze względu na specyfikę i niematerialny charakter kapitału intelektualnego, wycena wymaga indywidualnego podejścia oraz zastosowania zbilansowanego zestawu metod, dopasowanych do specyfiki konkretnej organizacji i dostępnych danych.

W przypadku Wawel S.A. wykorzystano metody takie jak wskaźnik VAIC (Value Added Intellectual Coefficient) oraz wskaźnik q-Tobina, które pozwalają ocenić efektywność wykorzystania kapitału intelektualnego i jego wpływ na wartość rynkową firmy. Studium wykazało, że odpowiednia wycena i zarządzanie kapitałem intelektualnym mogą stać się istotnym elementem budowania przewagi konkurencyjnej oraz wzrostu wartości przedsiębiorstwa.

Więcej szczegółów na ten temat znajdziesz w Zeszytach Naukowych Uniwersytetu Przyrodniczo-Humanistycznego w Siedlach. Artykuł zawiera m.in. analizę sposobu definiowania kapitału intelektualnego przez nauki ekonomiczne oraz wszelkie konieczne obliczenia. Dostęp do pliku: Wycena kapitału intelektualnego na przykładzie Wawel S.A. – studium przypadku.

Kapitał intelektualny w przedsiębiorstwie – na czym polega problem z jego pomiarem?

Pomimo strategicznego znaczenia kapitału intelektualnego dla przewagi konkurencyjnej oraz realnej wartości przedsiębiorstwa, jego pomiar pozostaje wyzwaniem zarówno praktycznym, jak i metodologicznym.

Głównym problemem związanym z jego pomiarem jest niematerialność i nieuchwytność zasobów. Niektóre aktywa (np. wiedza, doświadczenie czy zaufanie klientów) są trudne do jednoznacznego zidentyfikowania, oddzielenia i wyceny, ponieważ nie mają fizycznej postaci, a dodatkowo często są rozproszone w całej organizacji.

Kolejna kwestia dotyczy braku jednolitych standardów i metodologii. Dotychczas nie opracowano jednolitych standardów wyceny kapitału intelektualnego. Stosowane metody (finansowe, jakościowe czy rynkowe) różnią się zakresem, precyzją i użytecznością, przez co wyniki bywają rozbieżne i trudne do porównania między firmami.

Następny problem jest związany z ograniczeniami tradycyjnej rachunkowości. Systemy sprawozdawczości finansowej koncentrują się głównie na aktywach materialnych, co oznacza, że większość zasobów intelektualnych nie jest ujmowana lub jest wykazywana jedynie w minimalnym zakresie. Prowadzi to do zniekształcenia obrazu rzeczywistej wartości firmy.

Podsumowanie

Wycena kapitału intelektualnego pozwala odkryć ukryte wartości niematerialne przedsiębiorstwa, które często nie są widoczne w sprawozdaniach finansowych, a mają kluczowe znaczenie dla sukcesu firmy. Różnorodne metody wyceny pomagają precyzyjnie ocenić te zasoby i wspierają efektywne zarządzanie oraz strategiczne decyzje. Świadoma wycena kapitału intelektualnego staje się więc fundamentem budowania trwałej przewagi konkurencyjnej i wzrostu wartości przedsiębiorstwa.

Oferujemy bezpłatne konsultacje

Porozmawiaj o wycenie

Mateusz Laska

Biegły sądowy, Doradca

Inwestycyjny, MPW

Biegły sądowy, Doradca Inwestycyjny, MPW

Mateusz Laska

- Biegły sądowy przy Sądzie Okręgowym w Warszawie z zakresu wyceny przedsiębiorstw

- Doradca Inwestycyjny nr 570

- Makler Papierów Wartościowych nr 2931

Specjalizuje się w wycenie przedsiębiorstw, modelowaniu finansowym, badaniu due diligence, analizie funduszy inwestycyjnych, emitentów akcji i obligacji, ze szczególnym naciskiem na sektor deweloperski/budowlany oraz branżę pożyczkową/windykacyjną. W dotychczasowej karierze zawodowej odpowiedzialny za badanie zdolności kredytowej emitentów, strukturyzowanie transakcji oraz kontakt z inwestorami instytucjonalnymi (TFI, OFE). Aktualnie właściciel Corporate Mind Sp. z o.o. – firmy konsultingowej, która świadczy usługi finansowe dla przedsiębiorstw. Poprzednio dyrektor ds. Inwestycji w jednym z wiodących domów maklerskich na polskim rynku kapitałowym, gdzie nadzorował oraz koordynował transakcje kapitałowe o wartości ponad 600 mln w latach 2018 – 2023.