Wycena Przedsiębiorstwa mnożnik EBITDA

Spis treści

- 1 Wycena Przedsiębiorstwa mnożnik EBITDA

- 1.1 Wycena przedsiębiorstwa - Oferta

- 1.2 EBITDA – Definicja

- 1.3 Wzór na wycenę przedsiębiorstwa:

- 1.4 Wycena w oparciu o EBITDA [wycena metodą mnożnikową]

- 1.5 Wyszukiwanie spółek porównywalnych:

- 1.6 Wycena firmy mnożnikiem EBITDA

- 1.7 Wybrane korekty wartości mnożnika w celu określenia wartości transakcyjnej:

- 1.8 Wycena wartości przedsiębiorstwa

- 1.9 Podsumowanie - Wycena Przedsiębiorstwa EBITDA [metody rynkowe | wskaźniki porównawcze]

- 1.10 WYCENA PRZEDSIĘBIORSTWA - KONSULTACJE W SPRAWIE WYCENY

Metoda wyceny przedsiębiorstwa przy użyciu mnożnika EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) zalicza się do metod porównawczych. Wskaźnik EBITDA to jeden z najpopularniejszych mnożników, które są wykorzystywane do wyceny wartości firmy, przedsiębiorstwa czy spółek. Wycena spółki metodą mnożników wymaga określenia najlepiej odzwierciedlających wartość tej spółki mnożników, które ostatecznie zostaną zastosowane do wyceny. Najczęściej stosowanym mnożnikiem finansowym jest mnożnik EV/EBITDA.

Wycena przedsiębiorstwa - Oferta

Wycena przedsiębiorstwa z Corporate Mind. Oferujemy specjalistyczną ocenę wartości firm, wspierając naszych klientów w określeniu realnej wartości ich przedsiębiorstw. Dzięki naszemu ekspertyzom i praktyce, modyfikujemy metody wyceny, aby lepiej dostosować je do charakterystyki otoczenia biznesowego, uwzględniając kluczowe czynniki wpływające na wartość przedsiębiorstwa. Nasz doświadczony zespół przeprowadza analizy lokalnych trendów, konkurencji i warunków rynkowych, co umożliwia nam dostarczanie precyzyjnych i rzetelnych oszacowań wartości firm. Zapewniamy profesjonalne podejście, zachowanie poufności danych oraz utrzymanie wysokiej jakości świadczonych usług w obszarze wyceny przedsiębiorstw

EBITDA – Definicja

EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) – zysk operacyjny przed odliczeniem odsetek od oprocentowanych zobowiązań, podatków oraz amortyzacji.

Wskaźnik EBITDA jest miarą rentowność przedsiębiorstwa, która uwzględnia wynik na działalności operacyjnej. Oznacza to, że są brane pod uwagę przychody pomniejszone o koszty, a nie elementy związane z obsługą oprocentowanego długu przedsiębiorstwa, amortyzacją oraz podatkiem. Podatek ma charakter pieniężny, ale może wynikać ze stosowanej polityki podatkowej, co niekoniecznie jest związane z bieżącą działalnością operacyjną firmy.

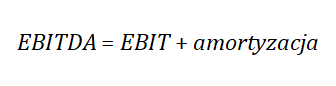

Wzór na wycenę przedsiębiorstwa:

Gdzie:

EBIT = zysk operacyjny

EBITDA jest powszechnie stosowana do:

- uproszczonej analizy rentowności spółki, wykluczając działania finansowe oraz amortyzację,

- analizy tendencji na przestrzeni lat,

- pomiaru rozwoju przedsiębiorstw,

- analizy ryzyka kredytowego oraz wyceny spółek. Jest to znany miernik operacyjny przepływów pieniężnych. Dodatkowo, czasami używana jest dla firm, które generują duże koszty finansowe i nie osiągają zysków netto. W tym przypadku, wzrost EBITDA sygnalizuje poprawę sytuacji i potencjalne wyjście na plus na poziomie wyniku netto.

Wycena w oparciu o EBITDA [wycena metodą mnożnikową]

Wycena firm mnożnikiem EBITDA należy do metod porównawczych. Metody te służą do określenie wartości przedsiębiorstwa. Wartość spółki jest szacowana poprzez analizę wycen innych, podobnych przedsiębiorstw notowanych na giełdzie lub działających poza nią.

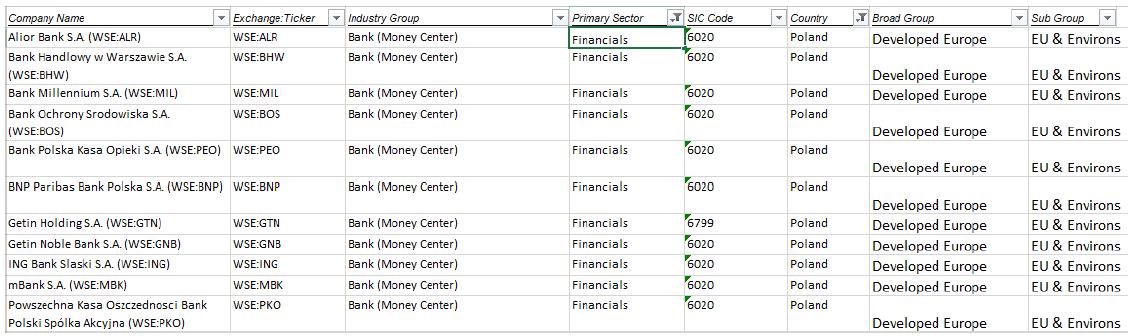

W celu sporządzenia wyceny tą metodą niezbędne jest określenie spółek o podobnym profilu działalności, które są notowane na aktywnym rynku. Przy wyszukiwaniu spółek porównywalnych należy brać pod uwagę m.in: rodzaj prowadzonej działalności, obszar geograficzny prowadzonej działalności, wielkość spółek porównywalnych, rentowność na poszczególnych poziomach rachunku zysków i strat, strukturę finansowania, tempo rozwoju czy zdarzenia jednorazowe odzwierciedlone w rachunku wyników, które mogą wpłynąć na porównywalność danych. Zaleca się, aby spółki porównywalne, które są uwzględnione przy wyliczaniu mnożników, były jak najbardziej zbliżone pod kątem wyżej wymienionych czynników do wycenianego przedsiębiorstwa, tzn. błędem jest wycenianie spółki, która rozpoczęła działalności kilka miesięcy temu w relacji do przedsiębiorstwa o kapitalizacji kilkaset milionów działającego na rynkach międzynarodowych, gdzie spółka posiada zdywersyfikowany portfel produktów.

Wyszukiwanie spółek porównywalnych:

Najlepszym narzędziem do wyszukiwania spółek są wyszukiwarki finansowe np.

gdzie co do zasady spółki są grupowane w sektory lub indeksy pod kątem podobieństw. Drugą metodą jest posłużenie się bazą danych, która pochodzi ze strony Profesora Aswath Damodaran http://www.damodaran.com/ Poniżej wycinek przedsiębiorstw działających w sektorze Financials dla Polski.

Tabela 1 Przedsiębiorstwa wchodzące w skład grupy porównawczej

Po wstępnym określeniu spółek porównywalnych możemy przejść do bardziej zaawansowanego wyszukiwania z wykorzystaniem portali finansowych wymienionych na wstępie w celu określenia spółek jak najbardziej podobnych pod kątem takich czynników jak: wielkość, portfel produktów, struktura finansowania, rentowność itp.

Przykładowe portale do szukania spółek o podobnym profilu jak podmiot wyceniany:

Sporządzając wycenę tą metodą należy odwołać się do szeregu danych branżowych, m.in. mnożników wyceny dla określonych sektorów, wskaźników D/E [DEBT/EQUITY RATIO] czy przeciętnego udziału długu w finansowaniu przedsiębiorstwa dla spółek porównawczych. Najbardziej aktualne dane znajdują się w płatnych serwisach jak Bloomberg czy Reuters natomiast większość czytelników niniejszego artykułu prawdopodobnie nie będzie miała dostępu do ww. portali, dlatego też dane dla spółek porównywalnych pochodzą ze strony Profesora Aswath Damodaran http://www.damodaran.com/ .

Tam też znajdziemy wartość mnożników EBITDA dla poszczególnych sektorów.

Wycena firmy mnożnikiem EBITDA

EBITDA to wielkość ekonomiczna określająca zysk operacyjny przed odliczeniem odsetek od oprocentowanych zobowiązań, podatków oraz amortyzacji. Wycena firm w oparciu o ten mnożnik zalicza się do metod porównawczych.

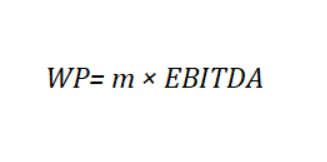

Wzór:

gdzie:

WP – wartość przedsiębiorstwa

m – mnożnik

EBITDA – wartość wskaźnika EBITDA

Przykład wyceny z uwzględnieniem wskaźnika EBITDA:

Dane do wyceny:

EBITDA = 1 500 000 PLN

Mnożnik = 5,5

Wycena wartości przedsiębiorstwa

5,5 x 1 500 000 = 8 250 000 PLN -> Wartość przedsiębiorstwa

W ten sposób oszacowana wartość przedsiębiorstwa wynosi 8,25 mln PLN. Należy jednak w tym miejscu zaznaczyć, że powyższe wyliczenia są bardzo uproszczoną kalkulacją wartości przedsiębiorstwa. W praktyce należało by wykonać stosowne korekty zysku operacyjnego w wycenianym przedsiębiorstwie [np. o zdarzenia jednorazowe] oraz prawidłowo dobrać spółki porównywalne lub szeroki indeks reprezentujący branżę w której działa wyceniane przedsiębiorstwo.

Wybrane korekty wartości mnożnika w celu określenia wartości transakcyjnej:

Korekty należy wykonać, gdy występują istotne różnice pomiędzy przedsiębiorstwem wycenianym, a spółkami porównywalnymi. Poniżej znajduje się lista zmiennych, które powinny być brane pod uwagę przy badaniu czy przedsiębiorstwa są do siebie podobne:

- wielkość przychodów, aktywów itp.

- poziom i tempo wzrostu zysków

- zróżnicowanie oferty produktowej

- zróżnicowanie i jakość bazy klientów

- poziom zadłużenia, zwłaszcza jeśli stosowane są mnożniki oparte na zysku lub przychodach

- lokalizacja (np. jeśli dane spółek porównywalnych, które prowadzą działalności na rynkach rozwiniętych są wykorzystywane do wyceny przedsiębiorstwa prowadzącego działalności na rynkach wschodzących).

Wycena wartości przedsiębiorstwa

Wycena wartości przedsiębiorstwa metodą porównawczą pozwala naszym klientom uzyskać obiektywny i realistyczny szacunek wartości ich biznesu. Dzięki naszej wiedzy i doświadczeniu, porównujemy kluczowe wskaźniki finansowe i czynniki branżowe z innymi podobnymi przedsiębiorstwami. Wybierając naszą usługę wyceny metodą porównawczą, otrzymujesz narzędzie do optymalizacji wartości swojego przedsiębiorstwa i osiągnięcia sukcesu na konkurencyjnym rynku.

Podsumowanie - Wycena Przedsiębiorstwa EBITDA [metody rynkowe | wskaźniki porównawcze]

Wycena porównawcza oparta o mnożnik EBITDA przeprowadzona w sposób właściwy tzn. z uwzględnieniem korekt zysku operacyjnego w przypadku dobrze zidentyfikowanej grupy porównawczej oraz przy uwzględnieniem właściwych premii oraz dyskonta może odzwierciedlać rzeczywistą wartość przedsiębiorstwa. Podsumowując mnożnik oparty na wskaźniku ebitda eliminuje ze strumienia zysku odsetki, podatki, amortyzację rzeczowych aktywów trwałych oraz amortyzację aktywów niematerialnych. W zależności od okoliczności, wyceniający może uznać mnożniki oparte na EBITDA za bardziej odpowiednie dla wyceny jednostek, których porównywalne spółki mają odmienną strukturę kapitałową, inny stopień wykorzystania aktywów i inne metody amortyzacji aktywów niematerialnych i rzeczowych. Na przykład, mnożnik ten może być użyteczny, jeśli w grupie porównywalnych spółek znajdują się jednostki, które w większości dzierżawią swoje aktywa obrotowe (tzn. są mniej kapitałochłonne), natomiast inne są właścicielami swojego majątku (bardziej kapitałochłonne). Korzystając z tego mnożnika, inwestor musi jednak kierować się osądem i rozważyć wszystkie fakty i okoliczności, ponieważ wskaźnik ten może faworyzować bardziej kapitałochłonne jednostki.

- Biegły sądowy przy Sądzie Okręgowym w Warszawie z zakresu wyceny przedsiębiorstw

- Doradca Inwestycyjny nr 570

- Makler Papierów Wartościowych nr 2931

Specjalizuje się w wycenie przedsiębiorstw, modelowaniu finansowym, badaniu due diligence, analizie funduszy inwestycyjnych, emitentów akcji i obligacji, ze szczególnym naciskiem na sektor deweloperski/budowlany oraz branżę pożyczkową/windykacyjną. W dotychczasowej karierze zawodowej odpowiedzialny za badanie zdolności kredytowej emitentów, strukturyzowanie transakcji oraz kontakt z inwestorami instytucjonalnymi (TFI, OFE). Aktualnie właściciel Corporate Mind Sp. z o.o. – firmy konsultingowej, która świadczy usługi finansowe dla przedsiębiorstw.

Poprzednio dyrektor ds. Inwestycji w jednym z wiodących domów maklerskich na polskim rynku kapitałowym, gdzie nadzorował oraz koordynował transakcje kapitałowe o wartości ponad 600 mln w latach 2018 – 2023.