Wycena Przedsiębiorstwa - Przykład metody dochodowe

Spis treści

- 1 Wycena Przedsiębiorstwa - Przykład metody dochodowe

- 1.1 Wycena - przykład

- 1.2 TECH S.A. W poszukiwaniu wartości godziwej na dzień 30.07.2022r.

- 1.3 Wprowadzenie

- 1.4 Cel wyceny

- 1.5 Niezależność

- 1.6 Standard wartości

- 1.7 Założenia wyceny dla spółki

- 1.8 Zastosowane podejście i metoda wyceny

- 1.9 Zakres działalności spółki [PKD]

- 1.10 Wycena i podsumowanie

- 1.11 Zastosowana metodologia

- 1.12 Model dochodowy DCF

- 1.13 Metoda porównawcza

- 1.14 Wycena spółki metodą DCF

- 1.15 Koszt kapitału [WACC]

- 1.16 Premia | Dyskonto

- 1.17 Wycena DCF - prognoza przepływów pieniężnych [FCFF]

- 1.18 Wycena porównawcza

- 1.19 Sprawdzenie wyceny

- 1.20 Analiza wrażliwości

- 1.21 Dane finansowe

- 1.22 Dane finansowe – wykresy

- 1.23 Podsumowanie wycena wartości przedsiębiorstwa

- 1.24 WYCENA FIRMY - BEZPŁATNE KONSULTACJE

Wycena - przykład

W niniejszym artykule została przedstawiona wycena przedsiębiorstwa metodą dochodową oraz porównawczą. Wycena firmy metodą DCF z uwzględnieniem założeń oraz niezbędnych korekt. Wycena została sporządzona z wykorzystaniem profesjonalnego kalkulatora do wycen firm „Kalkulator Wyceny Firm”. Wyceniana spółka prowadzi działalność w sektorze Software (System & Application). Podstawowym przedmiotem działalności firmy jest świadczenie usług IT. Za ostatni rok obrotowy firma wypracowała 6,3 mln PLN zysku netto przy przychodach na poziomie 31,7 mln PLN. Kapitały własne wynoszą 9 mln PLN przy zobowiązaniach ogółem na poziomie 5,2 mln. W kolejnych latach zakładany jest dynamiczny rozwój firmy w wyniku przyspieszenia transformacji cyfrowej gospodarki.

Wycena została sporządzona z wykorzystaniem dwóch metod:

W niniejszym artykule zostały przedstawione wszystkie elementy, które odnajdziemy w modelu finansowym „Kalkulator Wyceny Firm”:

- wycenę DCF,

- wycenę mnożnikową,

- sposób kalkulacji WACC- średnioważonego kosztu kapitału

- sposób kalkulacji stopy dyskontowej,

- opis przyjętych założeń,

- opis zastosowanej metodologii,

- rachunek zysków i strat,

- obliczenia wskaźników finansowych,

- graficzną prezentację wskaźników finansowych,

- prezentację analizy wrażliwości na przyjęte założenia w modelu.

Do wyliczeń przyjęto fikcyjne dane. Niniejsza wycena ma jedynie na celu przedstawienie możliwości jakie daje „Kalkulator Wyceny Firm”. Czyli na podstawie formuł zaszytych w Excelu użytkownik kalkulatora samodzielnie może oszacować wartość firmy. Zapraszam do zapoznania się z wyceną.

TECH S.A. W poszukiwaniu wartości godziwej na dzień 30.07.2022r.

Wprowadzenie

Celem niniejszej wyceny jest oszacowanie wartości godziwej 100% udziałów firmy TECH S.A. Wycena została przeprowadzona w formule pre – money na dzień 30.07.2022r. za pomocą metody dochodowej oraz mnożnikowej. Otrzymana wartość została zdyskontowana stopą procentową na poziomie 27,6%. Z przeprowadzonej analizy wynika oszacowanie wartości godziwej firmy TECH S.A. na poziomie 97 481 569 PLN.

Cel wyceny

Celem niniejszej wyceny jest kontrola wartości kapitału zaangażowanego przez właściciela mniejszościowego na dzień 30.07.2022.

Niezależność

Niniejsza wycena została przygotowana w sposób niezależny i obiektywny. Autor wyceny nie ma żadnego konfliktu interesów, a wynagrodzenie za przygotowanie wyceny nie jest w żadnym stopniu powiązane z wynikiem końcowym czy ze sposobem wykorzystania wyceny.

Standard wartości

Godziwa wartość rynkowa (ang. Fair Market Value) – to wyrażona w pieniądzu lub odpowiednim ekwiwalencie wartość przedmiotu wyceny, przy szacowaniu której zakłada się, że w transakcji biorą udział typowy hipotetyczny kupujący i typowy hipotetyczny sprzedający, zainteresowani przeprowadzeniem transakcji i niedziałający pod przymusem.

Założenia wyceny dla spółki

Założenia kontynuacji działalności – przyjmuje się, że wyceniane przedsiębiorstwo dysponuje zorganizowanym, zdolnym do generowania dochodu zespołem aktywów, zasobów ludzkich oraz nie występuje bezpośrednie zagrożenie zaprzestania działalności.

Zastosowane podejście i metoda wyceny

- podejście dochodowe – metoda zdyskontowanych przepływów pieniężnych (DCF) w wersji FCFF

- podejście mnożnikowe – przyjęcie mnożników dla okresu 2022-2024 na podstawie mediany C/P; C/EBIT oraz EV/EBITDA spółek notowanych na GPW oraz NC (z dnia 30.07.2022r.), które mają w swoim zakresie działalność zbliżoną do spółki wycenianej. Implikowaną EV zdyskontowano stopą 27,6% (jak w metodzie DCF).

Zakres działalności spółki [PKD]

PKD 62.0 Działalność związana z oprogramowaniem i doradztwem w zakresie informatyki oraz działalność powiązana.

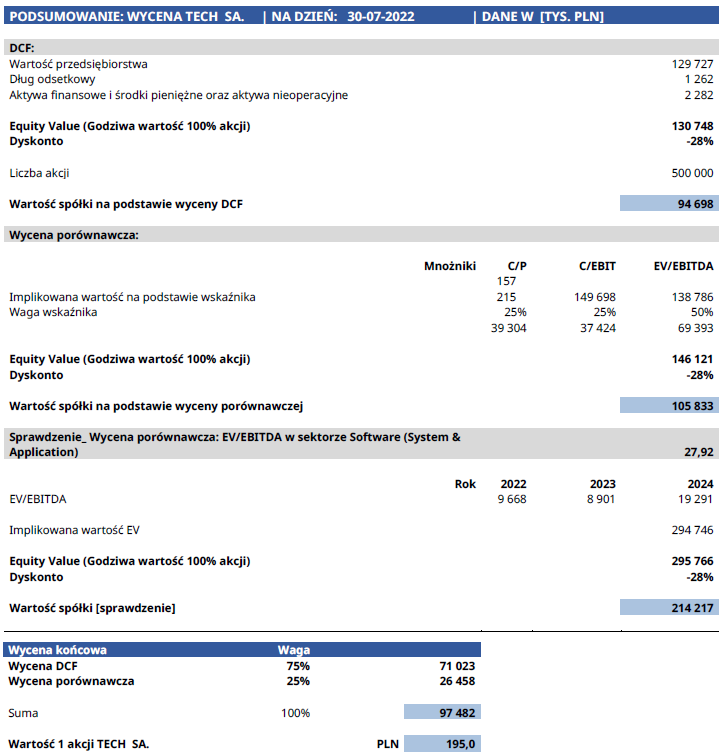

Wycena i podsumowanie

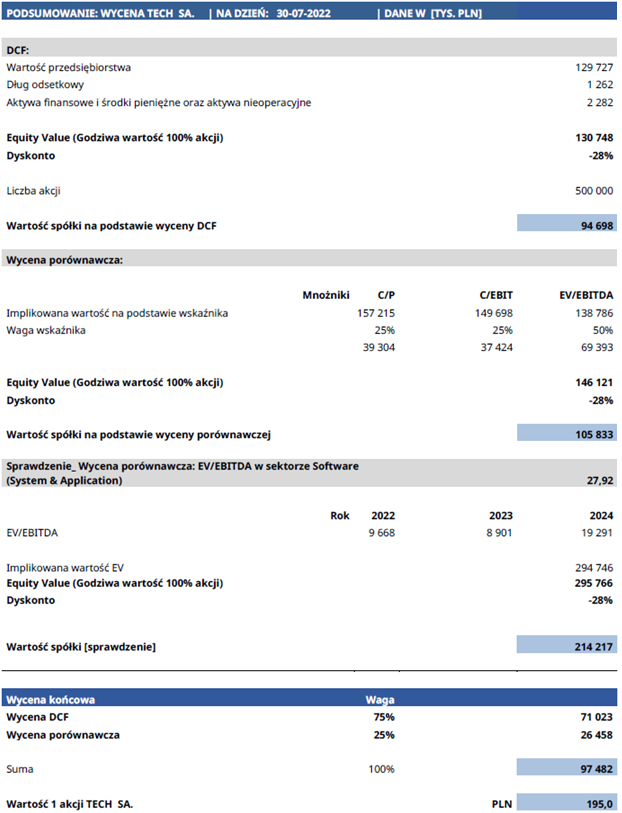

W niniejszym rozdziale została przedstawiona wycena firmy TECH S.A. Wycena została przeprowadzona w formule pre – money na dzień 30.07.2022. za pomocą metody dochodowej oraz mnożnikowej. Wycena metodą dochodową określa wartość na poziomie 94 697 811 PLN. Wycena porównawcza z kolei wyznacza wartość spółki na poziomie 105 832 843PLN. Do wyceny końcowej autor przyjął wagę DCF na poziome 75% natomiast dla metody mnożnikowej 25%. Wynika to z braku pełnej porównywalności spółki wycenianej z grupą porównawczą m.in. z powodu: struktury finansowania, dynamiki wzrostów czy nierynkowego charakteru spółki wycenianej. Zastosowana stopa dyskontowa do oszacowania wartości końcowej wynosi 27,6%.

Podsumowanie: wycena TECH S.A., Źrodło: Opracowanie własne

Wycena końcowa spółki TECH S.A. została ustalona na poziomie: 97 481 569 PLN.

Zastosowana metodologia

Dokonując wyboru metody oszacowania wartości przedsiębiorstwa wzięto pod uwagę szereg czynników m.in:

- Cel wyceny

Określenie wartości przedsiębiorstwa jest dokonane w celach informacyjnych dla właściciela mniejszościowego. W związku z powyższym autor zakłada, że kluczowa dla właścicieli jest wartość przyszłych korzyści możliwych do wygenerowania w oparciu o posiadane przez Spółkę aktywa i kompetencje.

- Rodzaj wycenianych aktywów

Przeprowadzając proces wyceny dla przedsiębiorstw należy uwzględnić czynniki, które wpływają na zdolność do generowania przyszłych wyników. Wskazywane czynniki dotyczą zarówno aktywów identyfikowalnych jak i tych nieuwzględnionych w danych finansowych. Należy mieć również na uwadze czynniki zewnętrzne.

- Faza cyklu życia działalności

Podejście do sposobu wyceny przedsiębiorstwa zależne jest od wiarygodności i dostępności danych. Dla podmiotów charakteryzujących się istotną dynamiką zmiany wyników finansowych, autor zwraca uwagę na wrażliwość wyceny na przyjęte założenia.

- Porównywalność z innymi podmiotami

Z uwagi na brak możliwości jednoznacznego wybrania podmiotów o tożsamym modelu biznesowym, istnieje ryzyko niedopasowania podmiotów przyjętych jako grupa porównawcza dla analizowanej spółki. Dobór grupy porównawczej oraz referencyjnych wskaźników jest więc obarczony subiektywizmem.

- Dostępności danych

Bazując na powyższych kryteriach autor niniejszego raportu zdecydował się na wycenę przy wykorzystaniu dwóch metod przy założeniu różnych udziałów w końcowej wycenie firmy:

Model dochodowy DCF

Metoda DCF (FCFF) polega na dyskontowaniu przyszłych przepływów pieniężnych (zaktualizowanych średnim ważonym kosztem kapitału). Ustalono, że istnieją przesłanki pozwalające założyć generowanie przyszłych dodatnich przepływów pieniężnych na dzień sporządzania wyceny.

Metoda porównawcza

Podejście porównawcze obejmuje grupę metod wyceny polegających na określeniu wartości przedsiębiorstwa przez porównanie go z innymi. Podejście bazuje na cenach transakcyjnych uzyskanych w warunkach rynkowych. Podstawowym zagadnieniem jest wybór przedsiębiorstw porównywalnych oraz mierników ekonomiczno-finansowych (mnożników porównawczych).

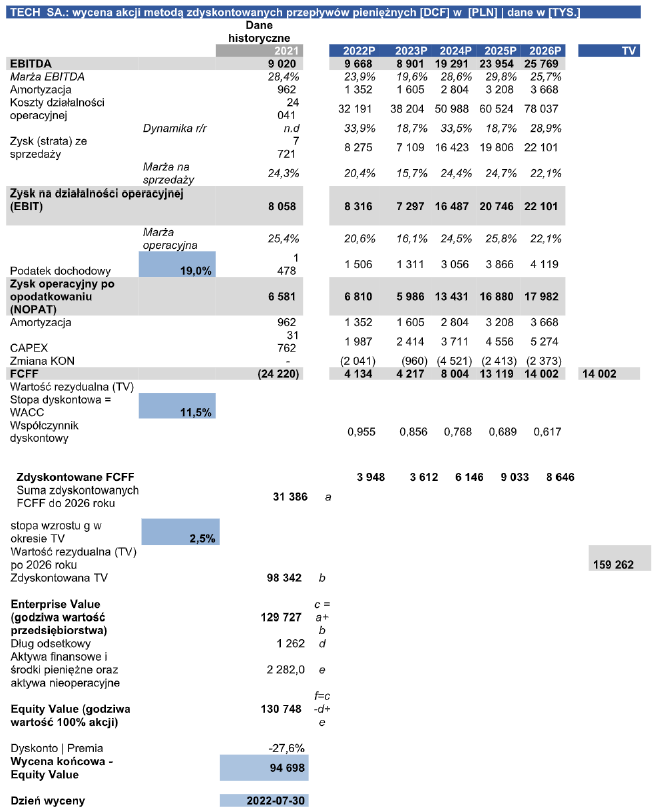

Wycena spółki metodą DCF

Do wyceny wykorzystano fikcyjne dane stworzone na potrzeby zaprezentowania funkcjonalności profesjonalnego kalkulatora do wycen przedsiębiorstw „Kalkulator Wyceny Firm”.

Kluczowe informacje, które mają wpływ na wycenę:

- Spółka prowadzi działalność w sektorze Software (System & Application)

- Podstawowym przedmiotem działalności spółki jest świadczenie usług IT

- Spółka za ostatni rok obrotowy osiągnęła 6,3 mln PLN zysku netto przy przychodach na poziomie 31,7 mln PLN

- Podstawowym kosztem w spółce są koszty pracy zarówno w formule B2B jak i na umowie o pracę

- Spółka finansuje swoją działalność przede wszystkim kapitałami własnymi oraz leasingiem

- FCF po okresie szczegółowej prognozy został ustalony jako wartość z ostatniego okresu szczegółowej prognozy razy współczynnik wzrostu w okresie rezydualnym

- Wzrost FCFF w okresie rezydualnym został założony na poziomie 2,5%.

- Kurs USD/PLN = 4,6

- W wycenie został uwzględniony dług netto na dzień 31.12.2021

- Do obliczeń przyjęto 500 tys. akcji

- Wycena została sporządzona na dzień 30.07.2022

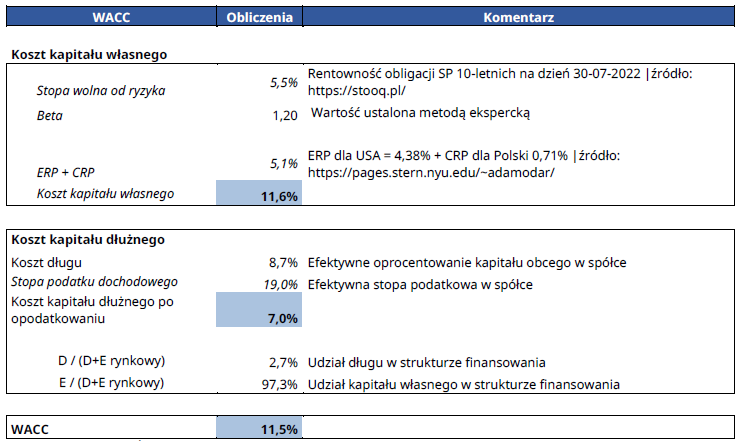

Koszt kapitału [WACC]

WACC, Źródło: Opracowanie własne

- W związku z niepublicznym charakterem spółki do modelu wykorzystano wskaźnik Beta ustalony metodą ekspercką

- Koszt długu został założony jako suma WIBOR 6M + marża

- W związku z nierynkowym charakterem spółki wycenianej do obliczeń rynkowej wartości kapitału własnego wykorzystany został mnożnik P/BV dla grupy porównawczej

Premia | Dyskonto

Wyceniający zdecydował o zastosowaniu trzech dyskont oraz braku zastosowania premii. Dyskonta uwzględnione w wycenie:

- Dyskonto z tytułu nierynkowego charakteru przedsiębiorstwa, a tym samym brakiem możliwości sprzedaży/ kupna akcji na aktywnym rynku

- Dyskonto z tytułu wielkości

- Dyskonto z tyt. koncentracji klientów. Spółka osiąga 50% przychodów na podstawie umowy z 3 klientami. W ocenie sporządzającego wycenę stanowi to istotne ryzyko, które powinno być odzwierciedlone w wycenie firmy

Sporządzający wycenę zdecydował o zastosowaniu 27,6% dyskonta. Pomimo, że poziom dyskonta jest istotny w ocenie autora niniejszej wyceny jest również zasadny tzw. premia za ryzyko.

Wycena DCF - prognoza przepływów pieniężnych [FCFF]

TECH SA: wycena akcji metodą zdyskontowanych przepływów pieniężnych [DCF] w [PLN] dane w [TYS], Źródło: Opracowanie własne

Zgodnie z metodą DCF spółka jest warta 94 697 811 PLN. Kapitał zakładowy spółki dzieli się na 500 tys. akcji co oznacza wartość jednej akcji na poziomie 195,0 PLN.

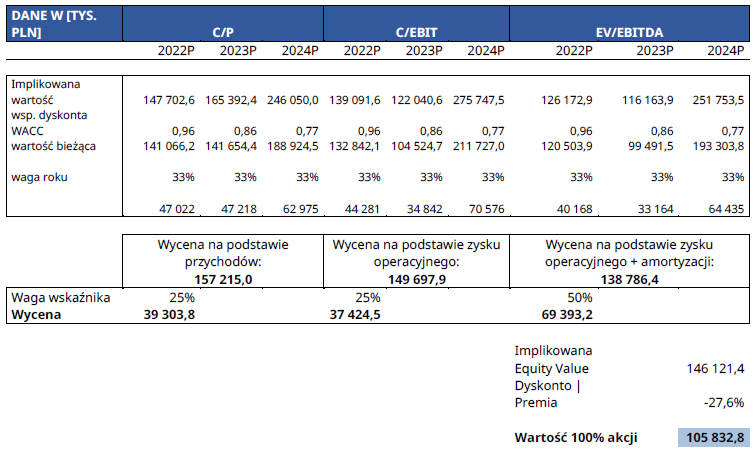

Wycena porównawcza

Założenia:

- Do wyceny końcowej została użyta mediana następujących wskaźników C/P; C/EBIT; EV/EBITDA za ostatnie 4 kwartały.

- Zastosowano konserwatywne podejście w wycenie porównawczej, mianowicie przyjęto stopę dyskontowa na poziomie 27,6%. W ocenie sporządzającego raport tak wysoka stopa dyskontowa właściwie odzwierciedla ryzyka związane ze spółką. Przede wszystkim:

- Nierynkowy charakter przedsiębiorstwa

- Wielkość spółki

- Koncentrację na odbiorcach

Wycena porównawcza została wykonana w oparciu o prognozy oraz założenia finansowe spółki 2022-2024. Jako grupa porównawcza zostały przyjęte spółki notowane na GPW i NewConnect operujące w szeroko rozumianym segmencie Software. Obliczenia bazują na kursach i danych dostępnych na 30 lipca 2022r. Waluację Spółki oparto na trzech wskaźnikach: C/P; C/EBIT; EV/EBITDA.

Dla grupy porównawczej przyjęto dane dostępne na dzień wyceny [suma czterech kwartałów]. Brak porównywalności danych wynika z braku wystarczającego pokrycia analitycznego dla spółek porównawczych. Z uwagi na istotną zmienność wskaźników finansowych oszacowanie wartości Spółki zostało przeprowadzone w oparciu o medianę wartości.

| | Nr | Nazwa | Kapitalizacja dane w PLN | Raport | C/P | C/EBIT | EV/EBITDA |

|---|---|---|---|---|---|---|---|

| Spółki porównawcze | 1 | ABC | 124 986 500 | 2022/2Q | 4,0 | 13,0 | 14,0 |

| 2 | ABCD | 224 635 760 | 2022/2Q | 3,8 | 16,5 | 17,0 | |

| 3 | EFG | 58 173 925 | 2022/2Q | 2,5 | 14,5 | 12,0 | |

| 4 | ASD | 75 907 365 | 2022/2Q | 2,4 | 17,5 | 13,5 | |

| 5 | BFG | 41 962 500 | 2022/2Q | 1,8 | 20,0 | 14,9 | |

| 6 | ATR | 382 970 000 | 2022/2Q | 4,2 | 10,5 | 16,0 | |

| 7 | ADE | 70 411 775 | 2022/2Q | 2,5 | 21,0 | 12,5 | |

| 8 | AVU | 55 115 320 | 2022/2Q | 5,0 | 20,9 | 9,8 | |

| 9 | ASC | 179 233 242 | 2022/2Q | 3,5 | 14,3 | 8,1 | |

| 10 | XXX | 287 374 168 | 2022/2Q | 5,0 | 17,0 | 12,6 | |

| | Mediana | 100 446 932 | | 3,7 | 16,7 | 13,1 |

Spółki z grupy porównawczej, Źródło: Opracowanie własne

Mediana oraz wagi użyte do wyceny:

- C/P = 3,7 | waga 0,25

- C/EBIT = 16,7 | waga 0,25

- EV/EBITDA= 13,1 | waga 0,5

Źródło: Opracowanie własne

Stopa dyskontowa wykorzystana w wycenie porównawczej wynosi 27,6% i jest tożsama ze stopą dyskonta wykorzystaną w metodzie DCF.

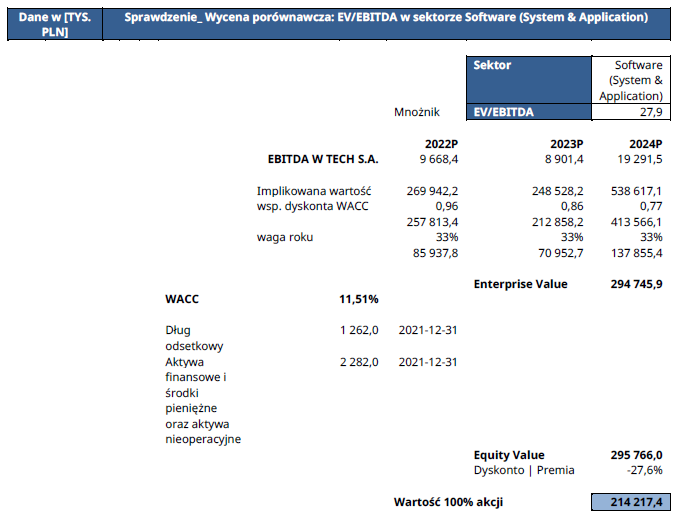

Sprawdzenie wyceny

Autor wyceny w celu sprawdzenia otrzymanych wyników z wyceny porównawczej wycenił spółkę TECH S.A. mnożnikami raportowanymi dla spółek z sektora Software (System & Application) dla Europy Zachodniej. W tym celu posłużono się prognozami dla wycenianej spółki w okresie 2022- 2024 [identycznie jak przy mnożnikach dla spółek krajowych] oraz wartością mnożnika EV/EBITDA. Wyniki zostały zaprezentowane poniżej.

Wycena spółki TECH S.A. na podstawie mnożników dla spółek z Europy Zachodniej,

Źródło: Opracowanie własne

Wycena spółki TECH S.A. na podstawie mnożników dla spółek z Europy Zachodniej wynosi 214 217 363,4 PLN. Oznacza to, że w Europie Zachodniej spółki z sektora Software są wyceniane wyżej w porównaniu do spółek krajowych. W związku z powyższym autor nie wnosi zastrzeżeń co do wartości wskaźników dla spółek krajowych [wartość wskaźników mogłaby być zaburzona w związku z niską płynnością spółek notowanych na NewConnect].

Podsumowując:

Metoda porównawcza dała wartość spółki na poziomie 105 832 842,6 PLN

Wycena końcowa,

Źródło: Opracowanie własne

Wycena spółki TECH S.A. została sporządzona z wykorzystaniem dwóch metod: DCF oraz metody porównawczej. Wycena DCF sugeruje wartość spółki na poziomie 94 697 811 PLN. Wycena porównawcza określa wartość na poziomie 105 832 843 PLN. Do wyceny końcowej autor przyjął wagę DCF na poziome 75% natomiast dla metody porównawczej 25%. Wynika to z braku bezpośredniej porównywalności spółki wycenianej z grupą porównawczą m.in. z powodu: struktury finansowania, dynamiki wzrostów czy nierynkowego charakteru spółki wycenianej. Wycena końcowa spółki TECH S.A. została ustalona na poziomie: 97 481 569 PLN.

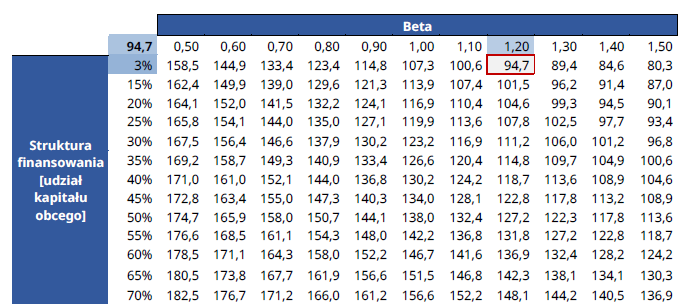

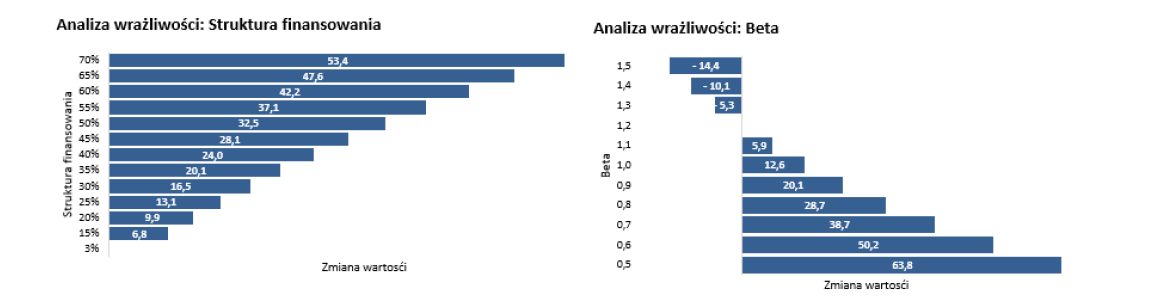

Analiza wrażliwości

W niniejszej sekcji została przedstawiona analiza wrażliwości wyceny na przyjęte założenia. Dla zachowania przejrzystości autor wyceny przedstawił trzy niezależne analizy wrażliwości:

Analiza Wrażliwości [ Beta | Struktura finansowania [udział kapitału obcego]

Analiza Wrażliwości [ Beta | Struktura finansowania [udział kapitału obcego],

Źródło: Opracowanie własne

Analiza wrażliwości: Struktura finansowania i Beta,

Źródło: Opracowanie własne

Scenariusz bazowy zakłada współczynnik Beta na poziomie 1,2 oraz udział długu wynoszący niecałe 3%. Wraz ze wzrostem zadłużenia oraz spadkiem współczynnika Beta wartość przedsiębiorstwa rośnie do poziomu 182,5 mln PLN. Po przeciwnej stronie jest współczynnik Beta = 1,5 przy tożsamym udziale długu co przekłada się na wartość przedsiębiorstwa na poziomie 80,3 mln PLN.

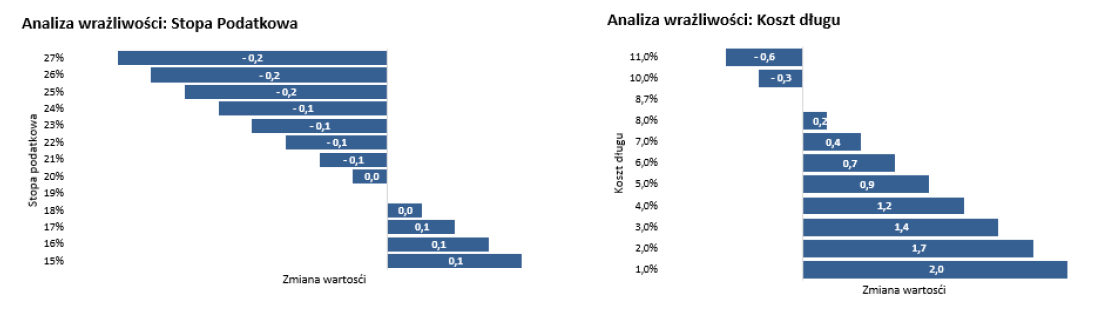

Analiza Wrażliwości [ Koszt długu | Stopa podatkowa ],

Źródło: Opracowanie własne

Analiza wrażliwości: Stopa podatkowa i Koszt długu,

Źródło: Opracowanie własne

Kolejną analizą wrażliwości jest badanie wpływu zmiany efektywnej stopy podatkowej [podatek] w spółce oraz kosztu długu. W zależności od kształtowania się ww. parametrów wartość przedsiębiorstwa wynosi od 94,4 mln PLN do 96,7 mln PLN. Na podstawie wyżej zaprezentowanej analizy możemy przedstawić wpływ podwyżek / obniżek stóp procentowych na wartość przedsiębiorstwa. W prezentowanym przykładzie wpływ jest relatywnie niewielki co wynika z niskiego zadłużenia w spółce.

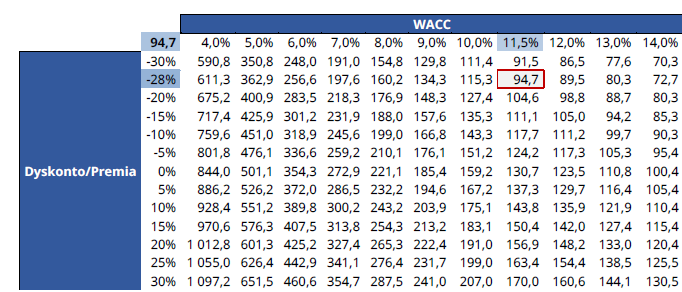

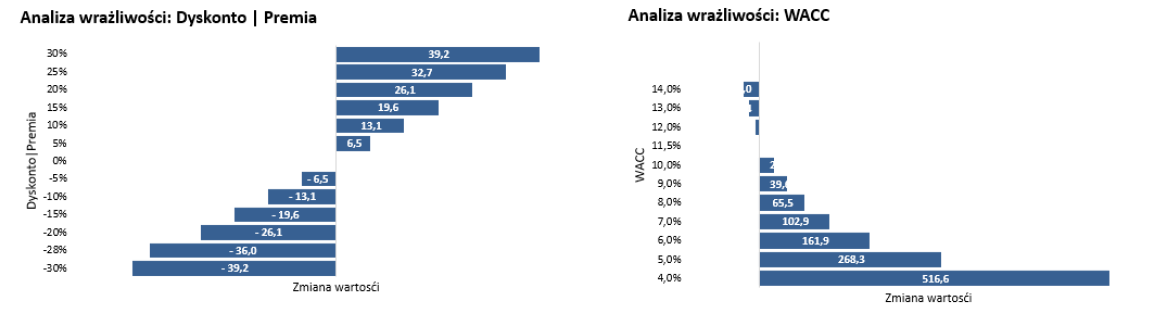

Analiza Wrażliwości [ WACC | Dyskonto/Premia ],

Źródło: Opracowanie własne

Analiza wrażliwości: Dyskonto | Premia i WACC,

Źródło: Opracowanie własne

W niniejszej sekcji została przedstawiona kalkulacja wartości przedsiębiorstwa przy zmianie WACC oraz dyskonta/premii. W scenariuszu bazowym WACC = 11,5% oraz dyskonto = -27,6%, a przedsiębiorstwo jest wyceniane na 94,7 mln PLN. W zależności od przyjętych wartości dla ww. zmiennych wartość przedsiębiorstwa może kształtować się w przedziale od 70,3 mln PLN do 1 097,2 mln PLN. Oznacza to, że model jest bardzo wrażliwy na zmianę przedstawionych zmiennych, które to są kluczowe do oszacowania wartości końcowej.

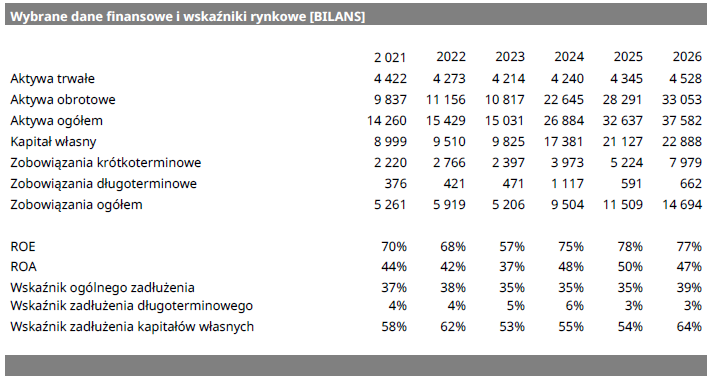

Dane finansowe

Wybrane dane finansowe i wskaźniki rynkowe [BILANS],

Źródło: Opracowanie własne

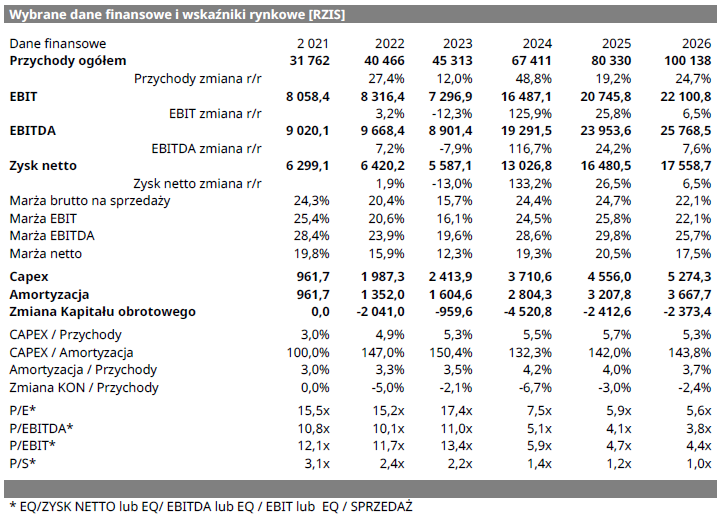

Wybrane dane finansowe i wskaźniki rynkowe [RZIS],

Źródło: Opracowanie własne

| Rachunek zysków i strat | 2021-12-31 | 2022-12-31 | 2023-12-31 | 2024-12-31 | 2025-12-31 | 2026-12-31 |

|---|---|---|---|---|---|---|

| A. Przychody netto | 31 762 331 | 40 466 475 | 45 312 977 | 67 410 967 | 80 330 099 | 100 137 665 |

| B. Koszty działalności operacyjnej | 24 041 386 | 32 191 337 | 38 203 579 | 50 987 574 | 60 524 037 | 78 036 873 |

| I. Amortyzacja | 961 655 | 1 352 036 | 1 604 550 | 2 804 317 | 3 207 774 | 3 667 733 |

| II. Zużycie materiałów i energii | 288 497 | 402 392 | 496 647 | 688 332 | 847 337 | 1 131 535 |

| III. Usługi obce | 16 348 142 | 21 568 196 | 25 978 434 | 34 926 488 | 41 156 345 | 53 455 258 |

| IV. Podatki i opłaty | 24 041 | 32 191 | 38 204 | 50 988 | 60 524 | 78 037 |

| V. Wynagrodzenia | 3 365 794 | 4 571 170 | 5 119 280 | 7 138 260 | 8 957 557 | 11 705 531 |

| VI. Ubezpieczenia społeczne i inne świadczenia | 721 242 | 997 931 | 1 222 515 | 1 529 627 | 2 057 817 | 2 731 291 |

| VII. Pozostałe koszty rodzajowe | 649 117 | 676 018 | 687 664 | 764 814 | 907 861 | 624 295 |

| VIII. Wartość sprzedanych towarów i materiałów | 1 682 897 | 2 575 307 | 3 056 286 | 3 059 254 | 3 328 822 | 4 604 176 |

| C. Zysk (strata) ze sprzedaży | 7 720 945 | 8 275 138 | 7 109 398 | 16 423 393 | 19 806 062 | 22 100 792 |

| D. Pozostałe przychody operacyjne | 450 000 | 55 000 | 250 000 | 85 000 | 1 253 000 | 0 |

| E. Pozostałe koszty operacyjne | 112 500 | 13 750 | 62 500 | 21 250 | 313 250 | 0 |

| F. Zysk (strata) z działalności operacyjnej | 8 058 445 | 8 316 388 | 7 296 898 | 16 487 143 | 20 745 812 | 22 100 792 |

| G. Przychody finansowe | 8 500 | 16 150 | 30 685 | 58 302 | 110 773 | 150 000 |

| H. Koszty finansowe | 290 286 | 406 393 | 429 917 | 462 999 | 510 307 | 573 362 |

| J. Zysk (strata) z działalności gospodarczej | 7 776 659 | 7 926 145 | 6 897 666 | 16 082 445 | 20 346 278 | 21 677 430 |

| K. Odpis wartości firmy | 0 | 0 | 0 | 0 | 0 | 0 |

| L. Odpis ujemnej wartości firmy | 0 | 0 | 0 | 0 | 0 | 0 |

| M. Zysk (strata) brutto | 7 776 659 | 7 926 145 | 6 897 666 | 16 082 445 | 20 346 278 | 21 677 430 |

| N. Podatek dochodowy | 1 477 565 | 1 505 968 | 1 310 557 | 3 055 665 | 3 865 793 | 4 118 712 |

| R. Zysk (strata) netto | 6 299 094 | 6 420 178 | 5 587 110 | 13 026 781 | 16 480 485 | 17 558 718 |

Rachunek zysków i strat,

Źródło: Opracowanie własne

Dane finansowe – wykresy

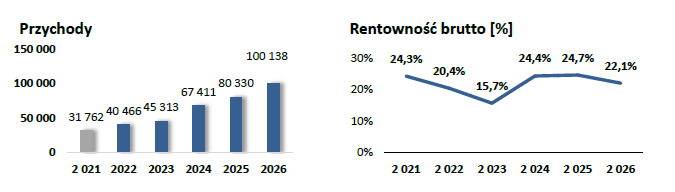

Dane finansowe – Przychody, Rentowność brutto [%],

Źródło: Opracowanie własne

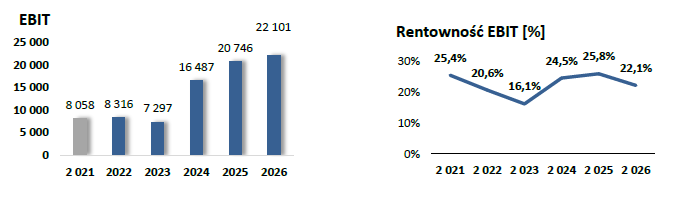

Dane finansowe – EBIT, Rentowność EBIT [%],

Źródło: Opracowanie własne

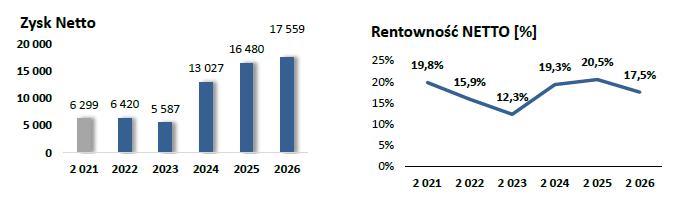

Dane finansowe- Zysk Netto, Rentowność NETTO [%],

Źródło: Opracowanie własne

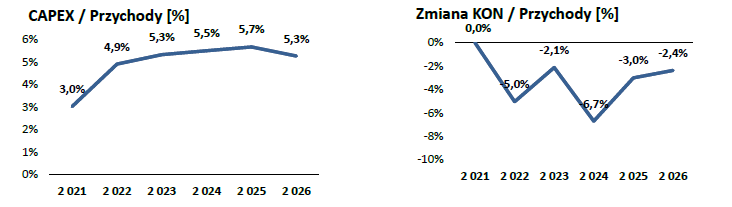

Dane finansowe- CAPEX/Przychody [%], Zmiana KON/Przychody [%],

Źródło: Opracowanie własne

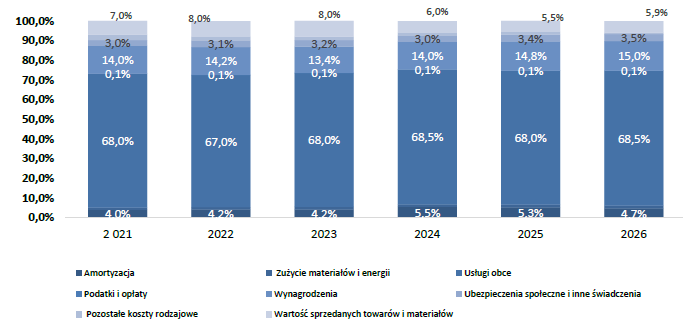

Struktura kosztów operacyjnych,

Źródło: Opracowanie własne

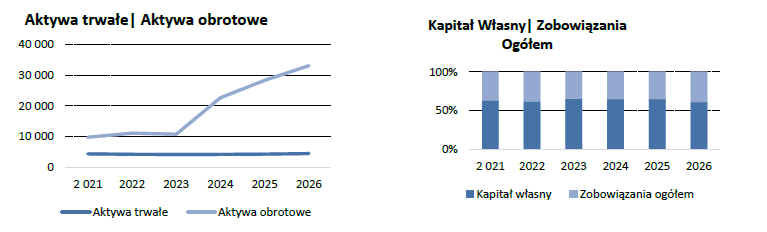

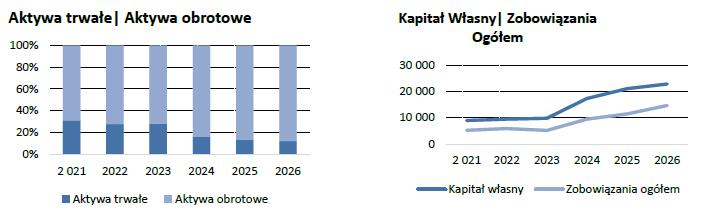

Dane finansowe- Aktywa trwałe i obrotowe, Kapitał własny | Zobowiązania ogółem,

Źródło: Opracowanie własne

Dane finansowe- Aktywa trwałe i obrotowe, Kapitał własny | Zobowiązania ogółem,

Źródło: Opracowanie własne

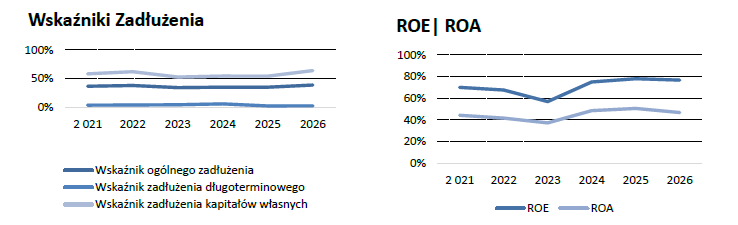

Dane finansowe – Wskaźniki Zadłużenia, ROE | ROA,

Źródło: Opracowanie własne

Podsumowanie wycena wartości przedsiębiorstwa

Efektem przeprowadzonej wyceny jest rekomendacja wartości. Rekomendowana wartość może być podana w formie kwoty lub przedziału wartości. W sytuacji, gdy wycena różnymi metodami prowadzi do istotnie zróżnicowanych wyników, wyceniający powinien zidentyfikować i wyjaśnić przyczyny tych różnic oraz zaprezentować czynniki wpływające na wartość przedsiębiorstwa.

Rekomendowana wartość powinna uwzględniać:

- przedmiot i cel wyceny,

- założenia szacowanej wartości,

- przyjęty standard wartości,

- ewentualne premie i dyskonta.

Zgodnie z neoklasyczną teorią finansów celem zarządzania finansami przedsiębiorstwa jest doprowadzenie do wzrostu wartości majątku jego właścicieli. Do jego pomiaru można posłużyć się wieloma metodami, m.in. takimi jak metoda zdyskontowanych przepływów pieniężnych oraz metoda porównawcza, które w sposób praktyczny zostały zaprezentowane w niniejszym artykule.

- Biegły sądowy przy Sądzie Okręgowym w Warszawie z zakresu wyceny przedsiębiorstw

- Doradca Inwestycyjny nr 570

- Makler Papierów Wartościowych nr 2931

Specjalizuje się w wycenie przedsiębiorstw, modelowaniu finansowym, badaniu due diligence, analizie funduszy inwestycyjnych, emitentów akcji i obligacji, ze szczególnym naciskiem na sektor deweloperski/budowlany oraz branżę pożyczkową/windykacyjną. W dotychczasowej karierze zawodowej odpowiedzialny za badanie zdolności kredytowej emitentów, strukturyzowanie transakcji oraz kontakt z inwestorami instytucjonalnymi (TFI, OFE). Aktualnie właściciel Corporate Mind Sp. z o.o. – firmy konsultingowej, która świadczy usługi finansowe dla przedsiębiorstw.

Poprzednio dyrektor ds. Inwestycji w jednym z wiodących domów maklerskich na polskim rynku kapitałowym, gdzie nadzorował oraz koordynował transakcje kapitałowe o wartości ponad 600 mln w latach 2018 – 2023.