Wycena przedsiębiorstwa we wczesnej fazie rozwoju - faza seed | start-up |

Spis treści

- 1 Wycena przedsiębiorstwa we wczesnej fazie rozwoju - faza seed | start-up |

- 1.1 Metoda Venture Capital

- 1.2 Metoda wieloetapowa

- 1.3 Metoda Dave’a Berkusa

- 1.4 Metoda Risk Factor Summation

- 1.5 Metoda Scorecard Valuation

- 1.6 Metoda opcji realnych

- 1.7 Pozostałe metody

- 1.8 Podsumowanie - sztuka wyceny przedsiębiorstw we wczesnej fazie

- 1.9 BEZPŁATNE KONSULTACJE W SPRAWIE WYCENY SPÓŁEK NA POCZĄTKOWYM ETAPIE ROZWOJU

Niniejszy artykuł stanowi 3 z 3 artykułów „Jak podejść do wyceny firmy na wczesnym etapie rozwoju ?”

Poruszamy w nich zagadnienie metod wyceny przedsiębiorstw w zależności od etapu rozwoju, na którym się znajdują. W pierwszym artykule zostały przedstawione tradycyjne metody wyceny przedsiębiorstw z podziałem na metody:

- Metody dochodowe

- Metody majątkowe

- Metody mieszane

- Metody porównawcze (rynkowe)

- Metody niekonwencjonalne

Drugi artykuł to tradycyjne metody i ich modyfikacje, gdzie zostały opisane:

- Skorygowany współczynnik beta

- Metoda First Chicago

- Metoda drzew decyzyjnych

- Metoda stosowana przez A. Damodarana3

Plan na dzisiaj to alternatywne sposoby oszacowania wartości młodych przedsiębiorstw:

Metoda Venture Capital

Metoda wieloetapowa (multi-stage)

Metoda Dave’a Berkusa

Metoda Risk Factor Summation

Metoda Scorecard Valuation

Metoda opcji realnych

Pozostałe metody

Metoda Venture Capital

Opisana w 1987 roku przez prof. Sahlmana z Harvard Business School

Metoda wyceny przedsiębiorstw we wczesnej fazie rozwoju opiera się na perspektywie inwestora (Sahlman i Scherlis, 1987). Metoda łączy podejście zarówno metody DCF oraz metody mnożnikowej, ustalając wartość firmy na podstawie:

- wartości rezydualnej

- określeniu oczekiwanego ROI [zwrot z inwestycji] oraz

- wielkości środków do zainwestowania.

Wzór:

Gdzie:

- Wycena pre – money oznacza: wartość przedsiębiorstwa przed emisją akcji/ udziałów nowej serii

- TV oznacza: Terminal value

- ROI oznacza: return on investment

Wartość TV można określić za pomocą modelu DCF czy mnożników na wyjściu z inwestycji. Wartość wymaganego zwrotu z inwestycji jest uzależniona od konkretnego inwestora tak samo jak kwota inwestycji. Zatem w zależności od tego kto wycenia przedsiębiorstwo z wykorzystaniem niniejszej metody, wyniki prawdopodobnie będą różne [mamy tutaj odczynienia z klasycznym przykładem metody wyceny w standardzie wartości inwestycyjnej].

Warto również zaznaczyć, że ROI w przypadku metody venture capital jest zazwyczaj wysokie, co wynika z dużego ryzyka inwestycyjnego spółek na wczesnym etapie rozwoju.

Metoda wieloetapowa

Podejście to polega na podzieleniu rozwoju przedsiębiorstwa na etapy oraz przypisaniu poszczególnym etapom prawdopodobieństwa sukcesu lub porażki oraz niezbędne nakłady inwestycyjne, które należy ponieść na danym etapie (Van de Schootbrugge, Wong, 2013). Zdyskontowane przepływy pieniężne są generowane po tym, gdy każdy z etapów zostanie zakończony sukcesem i są one dyskontowane po niskiej stopie dyskonta (odpowiadającej rentowności obligacji skarbowych). Na tej podstawie wyliczane są skorygowane o ryzyko wypływu środków pieniężnych na każdym etapie inwestycji.

Metoda Dave’a Berkusa

Metoda zaproponowana przez Dave’a Berkusa (2009) do wyceny spółek, które nie generują jeszcze przychodów.

Wycena zaczyna się od odpowiedzi na pytanie czy przedsiębiorstwo ma potencjał do osiągnięcia przychodów na poziomie 20 mln USD w przeciągu pięciu lat? Jeżeli odpowiedź jest twierdząca, wycena odbywa się zgodnie z 5 poniższymi kryteriami

- ciekawy pomysł [podstawa kreowania wartości]

- prototyp [ogranicza ryzyko technologiczne]

- zespół zarządzający [sukces lub porażka spółki na wczesnym etapie jest bardzo często pochodną możliwości kadry zarządzającej]

- alianse strategiczne

- wdrożenie lub sprzedaż [przygotowany do sprzedaży produkt lub usługa do wdrożenia pozwala na zmniejszenie ryzyko]

Powyższym kryteriom przypisuje się wartość od 0 do -0,5 mln USD. Od razu rzuca się w oczy, że metoda jest mocno subiektywna, narzuca maksymalną wartość wycenianego podmiotu oraz jest niedostosowana do polskich warunków. Jak wskazuje twórca metody w momencie, gdy przedsiębiorstwo zacznie generować przychody, dalsze aktualizacje wartości powinny być wykonywane z wykorzystaniem innych metod.

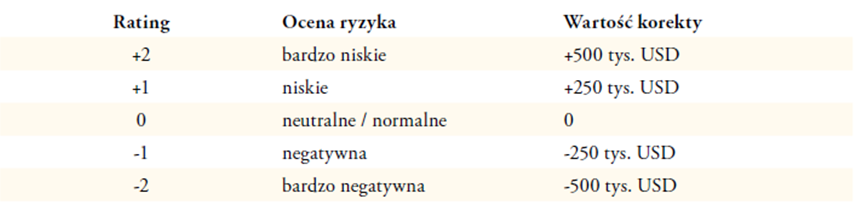

Metoda Risk Factor Summation

Zaproponowana przez Ohio TechAngels (zrzeszenie funduszy aniołów biznesu) technika wyceny przedsiębiorstw na wczesnym etapie. Technika ta opiera się na 12 czynnikach ryzyka korygujących średnią wartość, która zostaje ustalona na podstawie spółek znajdujących się na podobnym etapie rozwoju w danym regionie (Payne, 2011a):

Źródło: Opracowanie na podstawie Payne B. (2011a), Valuation 101: The Risk Factor Summation Method, dostęp: http://blog.gust.com/valuations-101-the-risk-factor-summation-method.

- Zespół zarządzający,

- Etap rozwoju przedsiębiorstwa,

- Ryzyko prawne,

- Ryzyko związane z produkcją,

- Ryzyko związane ze sprzedażą i marketingiem,

- Ryzyko związane z pozyskaniem finansowania i jego kosztem,

- Ryzyko konkurencji,

- Ryzyko związane ze sporami sądowymi,

- Ryzyko technologiczne,

- Ryzyko międzynarodowe,

- Ryzyko reputacyjne,

- Potencjał wyjścia z inwestycji.

Wymienionym czynnikom przypisuje się zgodnie z wyżej przedstawioną tabelą wartość od -2 do +2. Następnie szacuje się wartości jako skorygowanie średniej wartości przedsiębiorstwa na początkowym etapie, które działa w danym kraju lub regionie o sumę korekt zgodnie z powyższą tabelą.

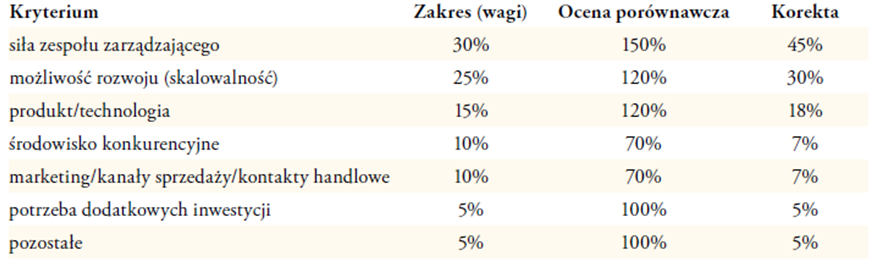

Metoda Scorecard Valuation

Podobnie jak poprzednio, opisana metoda autorstwa B. Payna (2011b), opiera się na zastosowaniu korekt dla początkowej wartości przedsiębiorstwa (obliczanej na podstawie średniej wartości firm znajdujących się w początkowej fazie, które działają w danym kraju lub regionie). Poniżej znajdują się zaproponowane przez autora metody wagi dla poszczególnych kryteriów.

Źródło: Opracowanie na podstawie Payne B. (2011b), Valuations 101: Scorecard Valuation Methodology, dostęp: http://blog.gust.com/valuations-101-scorecard-valuation-methodology/.

Jednym z elementów tej metody jest określenie wyznaczenia oceny porównawczej czyli procentowego ujęcia danego kryterium w stosunku do konkurencji. W powyższym przykładzie zespół zarządzający otrzymał 150 proc., co oznacza pełny i kompetentny zespół oraz 70 proc. dla środowiska konkurencyjnego (duża konkurencja) – parametry te korygują wartości znajdujące się w kolumnie zakres. Następnie sumuje się korekty (stanowiące iloczyn zakresu oraz oceny porównawczej), które w przykładzie wynoszą 117 proc. Finalnym etapem jest iloczyn sumy korekt oraz średniej wartości przedsiębiorstwa lokalnego/regionalnego o podobnym stopniu rozwoju.

Metoda opcji realnych

Analiza opcji realnych umożliwia formalną metodą wycenę czynników związanych z możliwością dynamicznej reakcji przedsiębiorstwa na zmienność otoczenia. W przypadku zastosowania tej metody rozpatruje się przedsiębiorstwo niczym projekt, którego wartość oblicza się na podstawie NPV wraz z wartością opcji realnej. Metoda opcji realnych najlepiej sprawdzi się w przypadku przedsiębiorstw charakteryzujących się wysokim poziomem ryzyka przy jednocześnie dużym poziomie elastyczności. Zatem przedsiębiorca musi mieć możliwość reagowania na zmieniające się otoczenia. W praktyce zastosowanie opcji realnych jest relatywnie skomplikowane w porównaniu do innych metod wyceny, dlatego też nie jest to metoda pierwszego wyboru. Nie mniej metodę można wykorzystać do wyceny przedsiębiorstw na wczesnym etapie rozwoju.

Pozostałe metody

Do oszacowanie wartości przedsiębiorstw szczególnie na wczesnym etapie rozwoju, zostały stworzone różnego rodzaju „narzędzia”, które z reguły składają się z listy pytań, dzięki którym szacowana jest wartość przedsiębiorstwa. Wątpliwości z zastosowaniem ów metod wynikają z pewnego subiektywizmu odpowiedzi co do poszczególnych aspektów działania przedsiębiorstwa, jego potencjału czy perspektyw dla rynku. Do tej grupy możemy zaliczyć takie metody jak:

- Cayenne Calculator [25 pytań],

- Equity- Net Startup Valuation Calculator [8 pytań]

- Hadley Capital [mnożnik wyjściowy EV/EBITDA na poziomie 3x-5x]

Podsumowanie - sztuka wyceny przedsiębiorstw we wczesnej fazie

Niniejszy artykuł jest trzecim z serii poświęconych „Jak podejść do wyceny firmy na wczesnym etapie rozwoju”. W ramach całej serii zostały zaprezentowane metody jak ustalić wartość spółki w zależności od etapu rozwoju.

Główne metody wyceny [link]

- Wycena przedsiębiorstwa metody dochodowe

- Wycena przedsiębiorstwa metody majątkowe

- Metody mieszane

- Wycena przedsiębiorstwa metody porównawcze (rynkowe)

- Metody niekonwencjonalne

Modyfikacje oraz alternatywne sposoby oszacowania wartości [link]

- Zmodyfikowane metody porównawcze

- Zmodyfikowane metody dochodowe

- Skorygowany współczynnik beta

- Metoda First Chicago

- Metoda drzew decyzyjnych

- Metoda stosowana przez A. Damodarana

Pozostałe metody

- Metoda Venture Capital

- Metoda wieloetapowa (multi-stage)

- Metoda Dave’a Berkusa

- Metoda Risk Factor Summation

- Metoda Scorecard Valuation

- Metoda opcji realnych

- Pozostałe metody

Już w pierwszym artykule zaznaczaliśmy, że wycena przedsiębiorstw na początkowym etapie rozwoju należy do wymagających oraz skomplikowanych procesów. Proces ten jest tym trudniejszy, gdy mamy do czynienia z przedsiębiorstwem na etapie seed lub pre-seed. Wynika to z faktu, że nie mamy jeszcze danych historycznych, a nasze wyliczenia w pewnym sensie operają się na wierze, że założyciele zrealizują postawione przed nimi cele biznesowe.

Wycenę startupu najczęściej dokonuje się ze względów transakcyjnych [private equity, seed capital, fundusze vc]. Taki cel wyceny wpływa na standard wartości w którym musi się poruszać podmiot wyceniający aby określić wartość inwestycji. Jednocześnie ilość danych jest mocno ograniczona [ograniczony zakres lub brak danych finansowych].

Jak zostało przedstawione w 3 artykułach, nie brakuje metod wyceny przedsiębiorstw na etapie seed, startup czy później fazie rozwoju/ stabilizacji. Wybór metody uzależniony jest m.in. od odpowiedzi na poniższe pytania.

Czy przedsiębiorstwo:

- osiąga przychody ?

- osiąga zyski ?

- realizuje swój docelowy model biznesowy ?

- czy produkt lub usługa jest już gotowa ?

- czy rozpoczęła się już komercjalizacja produktu lub usługi ?

Wycena przedsiębiorstwa w fazie seed

Wycena przedsiębiorstwa w fazie pre- seed [brak produktu, brak kompletnego zespołu, brak docelowego modelu biznesowego] najczęściej stosuje się podejście majątkowe, czyli wycenia się jakie zasoby finansowe są potrzebne aby zrealizować cele biznesowe np. dokończyć produkt, osiągnąć docelowy model biznesowy lub zbudować zespół sprzedażowy. Metoda ta często nazywa się metodą skorygowanej ceny transakcyjnej ponieważ początkowe nakłady inwestycyjne, które ponieśli założyciel są oceniane pod kątem wykorzystania tzn. czy poszczególne kroki milowe zostały zrealizowane zgodnie z planem i czy nie nastąpiła utrata wartości np. w wyniki złych decyzji biznesowych.

Wycena przedsiębiorstwa w fazie wczesnego wzrostu

Wycena przedsiębiorstwa gdy produkt jest już gotowy, a w firmie pojawiły się pierwsze przychody, funkcjonuje też konkretny plan skalowania przychodów, możemy zacząć tworzyć scenariusze rozwoju / scenariusze prognoz – od pesymistycznego do optymistycznego. Na podstawie tak określonych scenariuszy możemy zacząć wyceniać spółkę metodami dochodowymi. Oczywiście prognozy te są obarczone bardzo dużym ryzykiem dlatego należy zastosować odpowiednie dyskonta oraz wagi [prawdopodobieństwo] dla każdego scenariusza do wyceny końcowej. Oprócz metody dochodowej [metoda zdyskontowanych przepływów pieniężnych – DCF] druga najpopularniejsza metoda wyceny to wycena metodą porównawczą [na podstawie mnożników uzyskanych w transakcjach rynkowych dla porównywalnych spółek np. wskaźnik: EV/Sales, EV/EBITDA ]. W naszej ocenie wyniki otrzymane metodą dochodową powinny być porównane metodami porównawczymi. W przypadku dużych rozbieżności należy wyjaśnić co jest przyczyną dużych odchyleń.

Zastosowanie przedstawionych metod wyceny przedsiębiorstw wymaga bardzo dobrej znajomości zarówno metodologii, wad, zalet czy pułapek/ błędów których należy unikać, jak i bardzo dobrej znajomości specyfiki branży w której działa wyceniane przedsiębiorstwo oraz dogłębnej wiedzy o samym przedsiębiorstwie. Nie mniej jak zostało zaznaczone w poprzednim artykule nawet najbardziej zaawansowane modyfikacje już istniejących metod czy nowe metody wyceny przedsiębiorstw, które dopiero powstaną nie gwarantują nieomylności w szacowaniu wartości przedsiębiorstwa. Uzyskanie racjonalnych wyników wyceny uzależnione jest przede wszystkim od MYŚLENIA…

Należy pamiętać, że wycena przedsiębiorstw to czasochłonny i skomplikowany proces, a to co powinno cechować wyceniającego to racjonalność na każdym z etapów wyceny.

Warto na sam koniec zaznaczyć, że dane przedsiębiorstwo jest warte tyle ile ktoś chce za to zapłacić w warunkach transakcji rynkowych czyli strony transakcji są tak samo dobrze poinformowane oraz nie są ze sobą powiązane [standard wartości godziwej].