Wycena firmy na sprzedaż - jak wycenić firmę?

Przygotowanie profesjonalnej wyceny firmy jest niezbędnym elementem, gdy przedsiębiorstwo jest sprzedawane. Wycenę przedsiębiorstwa na sprzedaż najlepiej zacząć od zapoznania się z procesem sprzedaży firmy. Dzięki wycenie każda ze stron posiada obiektywnie wyznaczoną wartość przedsiębiorstwa, które jest przedmiotem sprzedaży. Często jest to punkt startowy w negocjacjach pomagający w spełnieniu celów stron – sprzedający chce sprzedać jak najdrożej, a kupujący chce kupić jak najtaniej.

Sprzedaż firmy - od czego zacząć ?

Zanim rozważymy sprzedaż firmy powinniśmy dowiedzieć się jak wygląda proces sprzedaży. Przede wszystkim musimy odpowiedzieć sobie na pytanie, ile jest warta nasza firma. To znajomość wartości przedsiębiorstwa daje możliwość podjęcia optymalnej decyzji.

Sama wycena firmy jest wartością zmienną w czasie – wartość firmy zmienia się w zależności od czynników wewnątrz firmy np.: wysokość sprzedaży, marża, ilość gotówki na rachunkach. Zmienia się również pod wpływem czynników zewnętrznych, np. stopy procentowe czy sentyment rynkowy. Wycena, a co za tym idzie, cena sprzedaży, zależy od wielu czynników. Warto zatem wiedzieć jaka jest aktualna wartość firmy oraz co wpływa na tą oszacowaną wartość. Pozwoli to aby zdecydować czy teraz jest dobry moment na sprzedaż czy może lepiej poczekać, a może skupić się na podnoszeniu wartości przedsiębiorstwa zgodnie z koncepcją VBM – więcej informacji na ten temat znajduje się w naszym eBooku pt. “Jak podnieść wartość przedsiębiorstwa”.

Dlaczego właściciele firm decydują się na sprzedaż:

- Powody osobiste [np. wypalenie zawodowe, problemy zdrowotne, chęć posiadania większej ilości czasu]

- Przejście na emeryturę [np. problemy z sukcesją]

- Nowe pomysły biznesowe właściciela

- Przedsiębiorstwo musi zostać sprzedane, aby było w stanie realizować obraną wcześniej strategię

- Rosnąca konkurencja

oraz wiele innych, z którymi spotykamy się podczas współpracy z klientami. Oczywiście poszczególne powody mogą się przenikać, wpływać na siebie nawzajem oraz zmieniać się w czasie.

Wycena firmy w transakcji sprzedaży

Powodów do sprzedaży firmy nie brakuje a każdy właściciel biznesu ma swoje. Nie zmienia to faktu, że przed rozpoczęciem procesu sprzedaży trzeba wycenić przedsiębiorstwo. Jakie zatem mamy dostępne metody wyceny? Na co zwrócić uwagę? Jakie są zalety i wady poszczególnych metod? W klasycznym ujęciu metody wyceny można podzielić na:

Metody majątkowe

W podejściu majątkowym wartość przedsiębiorstwa ustala się na podstawie ksiąg rachunkowych [aktywa minus zobowiązania]. Oznacza to, że firma jest warta tyle ile są warte jej aktywa netto.

Zalety:

- Prostota wykonania

- Wycena opera się na danych księgowych, które co do zasady powinny być wiarygodne

Wady:

- Metody majątkowe najczęściej zaniżają wartość przedsiębiorstwa – nie oddają jego realnej wartości

- Brak uwzględnienia składników niematerialnych takich jak: know-how, patenty, relacje z klientami

- Brak uwzględnienia wartości pieniądza w czasie

- Brak uwzględnienia perspektyw rozwoju

Metody porównawcze

Metoda porównawcza zwana jest również metodą mnożnikową. Zgodnie z tym podejściem wartość firmy wyznacza się na podstawie efektów działalności przedsiębiorstwa [np. zysk netto, zysk operacyjny, przychody] w porównaniu do firm o zbliżonych parametrach oraz działających w tej samej branży.

Zalety:

- Jeżeli mamy dostęp do danych to wycenę przeprowadza się szybko

- Wycena odnosi się do aktualnych realiów rynkowych

Wady:

- Czasami jest bardzo trudno znaleźć podmioty porównywalne

- Nie zawsze rynki kapitałowe są efektywne [np. krachy rynkowe] oznacza to, że w pewnych okresach rynkowych trzeba być szczególnie czujnym ponieważ można nie doszacować lub przeszacować wartość wycenianej firmy

Metodę mnożnikową szczegółowo opisano we wpisie: Wycena przedsiębiorstwa metodą porównawczą.

Metody dochodowe

W podejściu dochodowym przedsiębiorstwo jest traktowane jako narzędzie do generowania przyszłych przepływów pieniężnych. Według tego podejścia spółka jest warta tyle ile w przyszłości przyniesie dochodów. Zatem wycena przedsiębiorstwa odbywa się poprzez zdyskontowanie do wartości obecnych przepływów pieniężnych najczęściej w wersji FCFF.

Zalety:

- Wycena referuje do potencjału biznesowego firmy

- Wycena uwzględnia wartość pieniądza w czasie

Wady:

- Wycena wymaga przyjęcia wielu założeń, które dla mniej doświadczonych osób mogą okazać się trudne

- Wycena opera się na wartościach prognozowanych, oznacza to że jakość wyceny jest uzależniona od jakości sporządzonych prognoz

- Wykonanie wyceny jest czasochłonne co wpływa na wyższe koszty sporządzenia takiej wyceny przez wyspecjalizowane podmioty

Szczegółowy opis metody DCF wytłumaczono we wpisie: Wycena przedsiębiorstwa metodą dochodową (metodą DCF).

Co warto wiedzieć przed sprzedażą firmy ?

W momencie negocjacji sprzedaży przedsiębiorstwa strona kupująca chce dowiedzieć się jak najwięcej o potencjalnym przedmiocie kupna. Ilość informacji ma wpływ na przebieg negocjacji przy sprzedaży, dlatego sprzedający powinien być przygotowany do prezentacji swojego biznesu.

Poniżej w kilku punktach najważniejsze aspekty dla inwestora oraz kupujących.

Co tak naprawdę podlega sprzedaży?

Zgodnie z definicją zawartą w kodeksie cywilnym, przedsiębiorstwo to zorganizowany zespół składników niematerialnych i materialnych przeznaczonych do prowadzenia działalności gospodarczej. Jednak przejdźmy do mniej oficjalnych definicji – co tak naprawdę podlega sprzedaży w praktyce?

- Składniki materialne, czyli: budynki, maszyny, środki transportu

- Dobra opinia klientów, lojalność a tym samym powtarzalne przychody od klientów

- Marka, logo czy znak graficzny zapamiętany przez naszych klientów

- Patenty, wiedza techniczna, wypracowane procedury

- Lokalizacja przedsiębiorstwa [w przypadku hotelu, pensjonatu itp.]

- Dostęp do surowców

Każda firma jest inna oraz posiada specyficzne zasoby materialne i niematerialne. Przed rozpoczęciem negocjacji o sprzedaży warto wiedzieć jakie mocne oraz słabe strony ma spółka.

Jak zwiększyć wartość rynkową przedsiębiorstwa ?

Wartość przedsiębiorstwa jest zmienna w czasie. Może się okazać, że wycena firmy na podstawie profesjonalnego raportu z wyceny nie będzie satysfakcjonująca dla właściciela z powodu sytuacji, w której znajduje się wyceniana spółka.

Dlatego właściciele firm powinni wiedzieć jakie czynniki (i w jaki sposób) wpływają na wartość ich biznesu, zarówno w krótkiej jak i długiej perspektywie czasu. Dzięki temu poprzez odpowiednie zarządzanie można uzyskać wzrost wartości spółki.

Zatem, od czego zacząć?

Marża zysku operacyjnego

Aby zwiększać wartość przedsiębiorstwa, nie wystarczy jedynie, aby sprzedaż rosła rok do roku. Istotne jest, aby wzrost sprzedaży szedł w parze z efektywnym zarządzaniem kosztami operacyjnymi. Konieczne jest utrzymanie lub zmniejszenie tych kosztów w stosunku do poziomu sprzedaży. Im wyższa jest marża zysku operacyjnego, tym większa jest konkurencyjność przedsiębiorstwa na rynku. Oznacza to, że przedsiębiorstwo powinno nieustannie dążyć do zwiększenia poziomu sprzedaży, zarówno w sposób organiczny, poprzez zwiększenie sprzedaży do obecnych lub nowych klientów, jak i nieorganiczny, poprzez fuzje i przejęcia przedsiębiorstw, bez proporcjonalnego zwiększania kosztów.

Zwiększenie wartości przedsiębiorstwa wymaga więc nie tylko rosnących przychodów, ale również skutecznego zarządzania kosztami. Wysoka marża zysku operacyjnego jest wskaźnikiem zdrowia finansowego firmy i jej zdolności do generowania zysków. Przedsiębiorstwo musi zatem inwestować w strategie, które pozwolą na zwiększenie sprzedaży, jednocześnie kontrolując koszty operacyjne, aby nie rosły one proporcjonalnie do przychodów.

Kluczowym aspektem jest tutaj innowacyjność w podejściu do zarządzania kosztami oraz poszukiwanie nowych, bardziej efektywnych sposobów prowadzenia działalności. Firmy, które potrafią efektywnie zarządzać swoimi kosztami, jednocześnie zwiększając przychody, mają większe szanse na odniesienie sukcesu na rynku i zwiększenie swojej wartości. Zatem strategia wzrostu powinna obejmować zarówno działania mające na celu zwiększenie sprzedaży, jak i te, które koncentrują się na optymalizacji kosztów. Jeżeli firma nie dysponuje własnym działem controllingu, może też skorzystać z zewnętrznego dyrektora finansowego na godziny (CFO)

Efektywna stopa podatku dochodowego

Efektywna stopa podatku dochodowego, inaczej nazywana gotówkową stopą podatkową, to wskaźnik pokazujący faktyczną kwotę podatku dochodowego, jaką spółka płaci w danym okresie. Jest to realna kwota, która zostaje odprowadzona na rzecz organów podatkowych. Zapłata podatku dochodowego bezpośrednio wpływa na ilość dostępnych środków pieniężnych w przedsiębiorstwie, co oznacza, że mniej funduszy pozostaje na kluczowe inwestycje, badania i rozwój czy inne istotne wydatki operacyjne.

Z tego powodu minimalizacja płaconego podatku, w ramach obowiązujących przepisów prawa, powinna być jednym z priorytetów każdego przedsiębiorstwa. Efektywne zarządzanie zobowiązaniami podatkowymi pozwala firmie na zwiększenie dostępnych zasobów finansowych, które mogą być przeznaczone na dalszy rozwój działalności, wprowadzanie innowacji oraz poprawę konkurencyjności na rynku.

Przedsiębiorstwa mogą korzystać z różnych strategii i narzędzi, aby zmniejszyć swoje zobowiązania podatkowe, w tym optymalizację struktury kapitałowej, korzystanie z ulg podatkowych oraz innych dostępnych instrumentów. Ważne jest jednak, aby wszystkie działania podejmowane w celu obniżenia efektywnej stopy podatku dochodowego były zgodne z przepisami prawa podatkowego, aby uniknąć potencjalnych sankcji oraz problemów prawnych. Dlatego też jednym z najlepszych rozwiązań jest skorzystanie z usług doradcy podatkowego.

Inwestycje w kapitał trwały (CapEx)

Inwestycje w kapitał trwały to inaczej nakłady inwestycyjne w nowe aktywa trwałe, które przewyższają wartość odtworzeniową, czyli amortyzację. Aby przedsiębiorstwo mogło zwiększać wartość sprzedaży przy jednoczesnym utrzymaniu marż, konieczne jest inwestowanie środków pieniężnych w maszyny, urządzenia, technologie, badania i rozwój oraz inne innowacyjne rozwiązania. W krótkim okresie takie inwestycje mogą zmniejszyć dostępne środki pieniężne właścicieli, co tym samym może obniżyć aktualną wycenę spółki.

Jednak w długim terminie, inwestycje te znacząco podnoszą konkurencyjność firmy. Nowoczesne maszyny i technologie zwiększają efektywność produkcji, a inwestycje w badania i rozwój mogą prowadzić do powstania nowych produktów i usług, które przyciągną więcej klientów. W rezultacie, takie inwestycje mogą przyczynić się do wzrostu przychodów i poprawy marż, co z kolei pozytywnie wpływa na przepływy pieniężne przedsiębiorstwa.

Inwestycje w kapitał trwały zgodne ze strategią firmy są więc kluczowe dla długoterminowego rozwoju i stabilności firmy. Odpowiednio zaplanowane i zrealizowane nakłady inwestycyjne mogą przekształcić strukturę kosztów firmy, zwiększyć jej zdolności produkcyjne oraz wzmocnić pozycję rynkową. Wszystko to przyczynia się do zwiększenia wartości przedsiębiorstwa, co jest istotne zarówno dla obecnych właścicieli, jak i potencjalnych inwestorów.

Wpis, z którym również warto się zapoznać: Jak wygląda proces wyceny przedsiębiorstwa?

Zapotrzebowanie na kapitał obrotowy

Zapotrzebowanie na kapitał obrotowy to środki pieniężne niezbędne do sfinansowania zapasów oraz należności, które wynikają ze wzrostu sprzedaży. Wraz ze wzrostem sprzedaży przedsiębiorstwo będzie zmuszone utrzymywać większe zapasy, aby zaspokoić popyt. Dodatkowo, przy niezmienionej polityce kredytowania odbiorców, na przykład 30-dniowym terminie płatności za produkty, wzrosną należności. Oznacza to, że spółka będzie musiała z własnych zasobów finansowych sfinansować zakup kolejnej partii towarów.

Celem każdego przedsiębiorstwa powinno być utrzymanie jak najniższego poziomu zapotrzebowania na kapitał obrotowy poprzez zastosowanie strategii takich jak minimalizacja stanu zapasów czy wydłużenie terminu płatności faktur do dostawców. Skuteczne zarządzanie kapitałem obrotowym pozwala na bardziej efektywne wykorzystanie zasobów finansowych firmy, co w konsekwencji może przyczynić się do poprawy jej płynności finansowej i zwiększenia możliwości inwestycyjnych.

Dodatkowo, wdrożenie takich rozwiązań ma bezpośredni wpływ na zwiększenie wyceny wartości przedsiębiorstwa na sprzedaż. Optymalne zarządzanie kapitałem obrotowym pokazuje potencjalnym inwestorom, że firma jest dobrze zarządzana, efektywna i zdolna do generowania stabilnych przepływów pieniężnych. W rezultacie, przedsiębiorstwo, które skutecznie minimalizuje swoje zapotrzebowanie na kapitał obrotowy, może osiągnąć wyższą wycenę rynkową, co jest kluczowe podczas negocjacji sprzedaży firmy lub pozyskiwania dodatkowego kapitału od inwestorów.

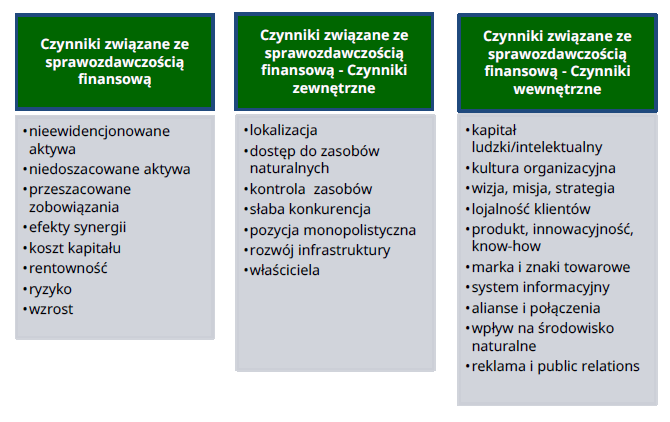

Jakie czynniki mają wpływ na wartość przedsiębiorstwa?

Przez dziesiątki lat, w różnych częściach świata starano się jednoznacznie zdefiniować czym jest wartość, która tworzona przez przedsiębiorstwa sprawiała, że są one więcej warte niż kontrolowane przez nie aktywa. Jak zostało zaznaczone wcześniej, na wartość przedsiębiorstwa wpływają zarówno czynniki zewnętrzne jak i wewnętrzne w samej organizacji.

W literaturze przedstawiono wiele interesujących porównań źródeł wartości firmy. Jednym z takich zestawień jest zaproponowana przez M. Marcinkowską mapa czynnikowa (Marcinkowska, 2000: 38):

więcej informacji w ebooku „Jak podnieść wartość przedsiębiorstwa”

Co wpływa na wartości danej firmy ?

Sprzedając lub kupując firmę warto być świadomym jakie czynniki wpływają na wartość przedsiębiorstwa w powszechnie wykorzystywanych modelach wyceny. Dlatego też poniżej lista najbardziej istotnych czynników:

- Dynamika oraz poziom przychodów i zysków operacyjnych

- Poziom powtarzalnych wyników operacyjnych [EBIT]

- Amortyzacja

- Poziom kapitału obrotowego netto [zapasy, należności handlowe oraz zobowiązania handlowe]

- Poziom nakładów inwestycyjnych

- Wysokość stóp procentowych w gospodarce

- Koszt kapitału obcego

- Struktura finansowania w spółce

- Poziom mnożników dla spółek porównywalnych

- Wartość majątku w spółce

- Poziom zadłużenia

Powyższa lista nie wyczerpuje czynników, które maja wpływ na wartość przedsiębiorstwa. Należy również pamiętać, że poszczególne czynniki wpływają w różnym stopniu na oszacowanie wartości firmy.

Jakie zyski przynosi firma ?

Często właściciele firm uważają ze wszystko idzie świetnie, a firma jest rentowna. Dopiero gdy zewnętrzny podmiot zaczyna przeglądać księgi rachunkowe okazuje się, że spółka osiąga straty, a na rachunku bankowym za dużo środków pieniężnych nie ma.

Warto wiedzieć:

- na co firma wydaje środki pieniężne,

- jaki jest cykl konwersji gotówki,

- jak wygląda sezonowość,

tak aby nie być zaskoczonym pytaniami od potencjalnych kupujących.

Podsumowanie - jak określić wartość firmy i – jak wycenić przedsiębiorstwo na sprzedaż

Sprzedaż firmy to dosyć specyficzny rodzaj transakcji, którego nie przeprowadza się często. Przed aktywnym poszukiwaniem kupca warto się solidnie przygotować do procesu sprzedaży, a przede wszystkim dowiedzieć się ile jest warta spółka. Od tego będą zależeć m.in. działania w postaci negocjacji. Warto więc sprawdzić oferty wyspecjalizowanych firm, które sporządzają profesjonalne raporty z wyceny.

Profesjonalny oraz rzetelny raport z wyceny przygotowany przez niezależny podmiot ułatwi oraz przyspieszy proces negocjacji ceny, a tym samym ułatwi znalezienie konsensusu. Warto również pamiętać, że wycena przedsiębiorstwa nie jest stała. Jak zostało poruszone w artykule jest wiele czynników, które wpływają na wynik końcowy, dlatego w przypadku zmiany kluczowych czynników biznesowych lub w otoczeniu przedsiębiorstwa należy dokonać aktualizacji wyceny.

Więcej informacji na ten temat można przeczytać we wpisie: Wycena przedsiębiorstwa lub firmy – jak ustalić wartość, od czego zacząć?. Warto pamiętać, że raport z wyceny wywołuje określone skutki prawne, a w związku z tym istnieje odpowiedzialność zarówno po stronie podmiotów sporządzających jak zleceniodawców.

Autor: Katarzyna Wróbel

Specjalizuje się w wycenie przedsiębiorstw, wycenie wartości niematerialnych i prawnych i modelowaniu finansowym. W Corporate Mind Sp. z o.o. zajmuje się również wyceną obligacji i pożyczek. Swoje doświadczenia zdobywała między innymi w jednym z domów maklerskich na polskim rynku kapitałowym przeprowadzając transakcje pomiędzy klientami indywidualnymi oraz instytucjonalnymi.