Wycena przedsiębiorstwa

- rzetelna wartość Twojego biznesu.

Wycenę przedsiębiorstwa należy zacząć od zdefiniowania, czym jest wartość przedsiębiorstwa oraz czym jest samo przedsiębiorstwo. Przedsiębiorstwo jest zorganizowanym zespołem składników niematerialnych i materialnych przeznaczonym do prowadzenia działalności gospodarczej zgodnie z art. 55^1 Kodeksu Cywilnego. Wyróżniamy trzy główne podejścia, na podstawie których najczęściej dokonywana jest wycena spółki.

Do podstawowych funkcji wyceny należą:

- doradcza (pomoc w podjęciu decyzji biznesowych),

- argumentacyjna (dane możliwe do wykorzystania podczas negocjacji),

- zabezpieczająca (ochrona interesów właściciela).

Zaufali nam

Biegły

Sądowy

Sprawiedliwa analiza

Makler Papierów Wartościowych

Rynkowa perspektywa

+ 14 lat rozwijania kompetencji

w zakresie finansów

Doradca Inwestycyjny

Inwestycyjne podejście

Terminowa

realizacja

Ten odcinek jest dla Ciebie jeśli chcesz poznać….

Jak rozpocząć proces wyceny? Metody wyceny przedsiębiorstw

Wycena przedsiębiorstwa

- metoda dochodowa

Wycena przedsiębiorstwa metodą dochodową tzn. metodą zdyskontowanych przepływów pieniężnych (DCF) – stosowana jest do wyceny przedsiębiorstwa generujących dochód i dodatnie przepływy pieniężne, o ugruntowanej pozycji rynkowej, pozwalającej zakładać dalszą generację takich dochodów i przepływów. Metoda ta wymaga wykorzystania prognoz finansowych na kolejne lata.

Wycena przedsiębiorstwa

- metoda porównawcza

Wycena przedsiębiorstwa metodą porównawczą określa wartość rynkową wycenianego podmiotu poprzez porównanie go do podobnych spółek, których akcje notowane są na giełdach papierów wartościowych lub będących przedmiotem kupna-sprzedaży na rynku niepublicznym. Analiza mnożników takich jak cena do zysku, cena do przychodów itp. pozwala wyznaczyć wartość rynkową wycenianego przedsiębiorstwa.

Wycena przedsiębiorstwa

- metoda majątkowa

Wycena przedsiębiorstwa metodą majątkową odnosi się szczególnie do przedsiębiorstw, których działalność opiera się w dużym stopniu na rzeczowych składnikach majątkowych, jak nieruchomości , urządzenia czy maszyny. Metody majątkowe wyznaczają wartość przedsiębiorstwa na podstawie oszacowania wartości jego składników majątku. Podstawowe założenie przyjmowane w tej grupie metod stanowi, że wartość przedsiębiorstwa stanowi wartość netto jego majątku

Kiedy wycenić przedsiębiorstwo?

- Transakcje kupna lub sprzedaży

- Podwyższenie kapitału zakładowego

- Potrzeba niezależnej opinii dla zarządu, rady nadzorczej lub właścicieli

- Restrukturyzacja lub przekształcenie formy prowadzonej działalności

- Fuzje, przejęcia lub dezinwestycje

- Wniesienie przedsiębiorstwa w formie aportu

- Wycena na potrzeby sprawozdawcze

- Wycena w ramach testu prywatnego inwestora

- Optymalizacja podatkowa

- Badanie opłacalności inwestycji

- Planowanie sukcesji

- Sprawy sądowe

- Likwidacja spółki

Zanim się zdecydujesz, porozmawiaj z nami i sprawdź, jak możemy Ci pomóc.

W trakcie rozmowy odpowiemy na Twoje pytania, rozwiejemy wątpliwości oraz zaproponujemy najlepsze dla Ciebie rozwiązanie. Nic nie ryzykujesz, a jedynie zyskasz wiedzę, którą będziesz mógł wykorzystać do realizacji swoich celów.

Wycena przedsiębiorstwa – krok po kroku

Bezpłatna konsultacja z osobą sporządzającą wycenę w celu przedstawienia przedmiotu wyceny.

Przedstawienie oferty cenowej za wykonanie usługi.

Podpisanie umowy o współpracę oraz umowy o zachowanie poufności [NDA].

Przesłanie listy dokumentów niezbędnych do sporządzenia wyceny.

Kontakt ze spółką w celu doszczegółowienia informacji zawartych w przesłanych dokumentach.

Przeprowadzenie procesu wyceny.

Przekazanie roboczej wersji raportu z wyceny (draft).

Naniesienie poprawek do raportu po ewentualnych uwagach spółki.

Przedstawienie raportu końcowego wraz z omówieniem otrzymanego wyniku.

Bezpłatna konsultacja z osobą sporządzającą wycenę w celu przedstawienia przedmiotu wyceny.

Przedstawienie oferty cenowej za wykonanie usługi.

Podpisanie umowy o współpracę oraz umowy o zachowanie poufności [NDA].

Przesłanie listy dokumentów niezbędnych do sporządzenia wyceny.

Kontakt ze spółką w celu doszczegółowienia informacji zawartych w przesłanych dokumentach.

Przeprowadzenie procesu wyceny.

Przekazanie roboczej wersji raportu z wyceny (draft).

Naniesienie poprawek do raportu po ewentualnych uwagach spółki.

Przedstawienie raportu końcowego wraz z omówieniem otrzymanego wyniku.

Wycena przedsiębiorstwa PDF

Wycena przedsiębiorstwa PDF

Wycena przedsiębiorstwa PDF – zapoznaj się z naszą przykładową wyceną sporządzoną za pomocą kalkulatora wyceny firm. Wycena jest częścią e-booka, którego stworzyliśmy, aby poszerzać wiedzę z zakresu wyceny przedsiębiorstw.

Zobacz, jak eksperci oceniają firmy: konkretny przykład wyceny spółki krok po kroku

Zapraszamy do zapoznania się z wpisem: Wycena przedsiębiorstwa krok po kroku. Zadzwoń do nas, a z przyjemnością przedstawimy ofertę dotyczącą wyceny Twojego przedsiębiorstwa. Jesteśmy zaangażowani w ścisłą współpracę z klientem, zapewniając dostęp do naszych ekspertów i odpowiedzi na wszelkie pytania związane z procesem wyceny.

Zobacz, co mówią o nas nasi klienci

Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Jakoś mojego zachwytu nie jestem władny zamieścić w opiniach, ponieważ google podejrzewa mnie o manipulację. Jednak potwierdzam, że mam dobre odczucia po współpracy z Panem Mateuszem i jestem ze wszech miar zadowolony ze współpracy.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Bardzo profesjonalna i rzetelna firma. Wycena mojej firmy została przygotowana terminowo i w pełni zgodnie z oczekiwaniami. Szczegółowa analiza, transparentność dokumentów oraz świetny kontakt z zespołem. Zdecydowanie polecam współpracę!Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Firma warta polecenia i rekomendacji. Kompetencje Pana Mateusza w zakresie mikro i makro ekonomii bez najmniejszych wątpliwości. Transparentnie i rzeczowoTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. MK-STEEL SP.z O.O. Jestem pod ogromnym wrażeniem po współpracy z firmą Corporate Mind SP. z o.o. a Pan Mateusz Laska ma wyjątkowo profesjonalne i zarazem przystępne podejście do klienta. Ogromna wiedza ,zaangażowanie, które towarzyszy Panu Mateuszowi w pracy ,ewidentnie łączy się z Jego pasją. Dziękuję za współpracę i zdecydowanie polecam firmę jako profesjonalnego,rzetelnego specjalistę w branży . Beata Karolewska Współwłaściciel MK-STEEL SP.Z O.OTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Szybka, profesjonalna usługa. Gorąco polecamTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Profesjonalna i terminowa współpraca. Wycena rzetelna i uwzględniająca specyfikę funkcjonowania przedsiębiorstwa. Zadowolenie bez uwag i zastrzeżeń. Tylko cena mogłaby być trochę atrakcyjniejsza.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Wycena wykonana zgodnie z umówionym terminem, sprawnie, stały kontakt z osobami tworzącymi raport , dziękuję za sprawną współpracęTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. It was a pleasure working with Mr. Mateusz, who carried out the valuation of my business. The communication was fast, and he was very professional. Thank you for the great work!

Zakończeniem procesu wyceny jest przekazanie raportu zawierającego pełną wycenę firmy.

Raport końcowy zawiera m.in.:

- Cel wyceny

- Standard wartości

- Opis przyjętej metodologii

- Opis modelu biznesowego

- Analizę konkurencji / rynku

- Prognozy RZIS oraz Bilansu

- Analizę scenariuszową

- Analizę wrażliwości

- Analizę wskaźnikową

- Opis otoczenia rynkowego

- Opis ryzyk związanych z wyceną

Jak zacząć? Umów konsultację - Wycena Firm

Jeśli chcesz, dowiedzieć się więcej oraz aby usługi finansowe, których potrzebujesz były sporządzane przez Doradców Inwestycyjnych oraz były zgodne z przyjętymi standardami i prawem, warto skorzystać z naszych usług.

Jak inaczej mogę wycenić przedsiębiorstwo?

Usługa wyceny spółki

Usługa polegająca na wycenie przedsiębiorstwa charakteryzuje się przede wszystkim kompleksowym podejściem do oceny wartości finansowej firmy. Uwzględnia ono szeroki zakres czynników, takich jak jej aktywa, przepływy pieniężne, pozycja na rynku oraz przyszłe perspektywy wzrostu. Proces, jakim jest wycena, wymaga nie tylko odpowiedniej wiedzy specjalistycznej i doświadczenia w analizie finansowej, ale także zrozumienia specyfik branżowych i warunków na rynku. Przeprowadzenie rzetelnej wyceny przedsiębiorstwa polega na oszacowaniu wartości konkretnej spółki. Taka analiza dostarcza kluczowych informacji niezbędnych do podejmowania decyzji biznesowych, np. sprzedaż firmy, pozyskiwanie inwestycji czy planowanie strategiczne.

Wycena przedsiębiorstwa – konsultacje

Konsultacje charakteryzują się indywidualnym podejściem do każdego klienta, gdzie eksperci finansowi analizują unikalne aspekty biznesu, czyli jego strukturę, rynek, konkurencję i przyszłe perspektywy. W trakcie konsultacji specjaliści stosują różnorodne metody wyceny, dostosowane do specyfiki i celów przedsiębiorstwa, aby zapewnić jak najbardziej dokładną i wiarygodną ocenę wartości. Nie musisz się więc martwić wyborem odpowiedniej metody, ponieważ model wyceny dostosowywany jest przez osoby przeprowadzające analizę. Więcej informacji znajdziesz tutaj: Wycena przedsiębiorstwa – konsultacje.

Wycena przedsiębiorstwa za pomocą kalkulatora

Kalkulator wyceny firmy charakteryzuje się szybkością i łatwością dostępu. Narzędzie to umożliwia użytkownikom uzyskanie orientacyjnej wartości swojej firmy na podstawie wprowadzonych danych finansowych przedsiębiorstwa. Proces ten opiera się na uproszczonych modelach i algorytmach, które mogą dostarczyć wstępnych szacunków, ale często nie uwzględniają unikalnych cech i złożonych okoliczności biznesowych. Tego typu kalkulator może być szczególnie przydatny jako narzędzie orientacyjne, które będzie służyć jako pierwszy krok w procesie szacowania wartości. Jeżeli zależy Ci na ocenie realnej wartości Twojej firmy, wtedy bezpieczniej jest skorzystać z co najmniej dwóch metod wyceny.

Usługa wyceny spółki

Usługa polegająca na wycenie przedsiębiorstwa charakteryzuje się przede wszystkim kompleksowym podejściem do oceny wartości finansowej firmy. Uwzględnia ono szeroki zakres czynników, takich jak jej aktywa, przepływy pieniężne, pozycja na rynku oraz przyszłe perspektywy wzrostu. Proces, jakim jest wycena, wymaga nie tylko odpowiedniej wiedzy specjalistycznej i doświadczenia w analizie finansowej, ale także zrozumienia specyfik branżowych i warunków na rynku. Przeprowadzenie rzetelnej wyceny przedsiębiorstwa polega na oszacowaniu wartości konkretnej spółki. Taka analiza dostarcza kluczowych informacji niezbędnych do podejmowania decyzji biznesowych, np. sprzedaż firmy, pozyskiwanie inwestycji czy planowanie strategiczne.

Wycena przedsiębiorstwa – konsultacje

Konsultacje charakteryzują się indywidualnym podejściem do każdego klienta, gdzie eksperci finansowi analizują unikalne aspekty biznesu, czyli jego strukturę, rynek, konkurencję i przyszłe perspektywy. W trakcie konsultacji specjaliści stosują różnorodne metody wyceny, dostosowane do specyfiki i celów przedsiębiorstwa, aby zapewnić jak najbardziej dokładną i wiarygodną ocenę wartości. Nie musisz się więc martwić wyborem odpowiedniej metody, ponieważ model wyceny dostosowywany jest przez osoby przeprowadzające analizę. Więcej informacji znajdziesz tutaj: Wycena przedsiębiorstwa – konsultacje.

Wycena przedsiębiorstwa za pomocą kalkulatora

Kalkulator wyceny firmy charakteryzuje się szybkością i łatwością dostępu. Narzędzie to umożliwia użytkownikom uzyskanie orientacyjnej wartości swojej firmy na podstawie wprowadzonych danych finansowych przedsiębiorstwa. Proces ten opiera się na uproszczonych modelach i algorytmach, które mogą dostarczyć wstępnych szacunków, ale często nie uwzględniają unikalnych cech i złożonych okoliczności biznesowych. Tego typu kalkulator może być szczególnie przydatny jako narzędzie orientacyjne, które będzie służyć jako pierwszy krok w procesie szacowania wartości. Jeżeli zależy Ci na ocenie realnej wartości Twojej firmy, wtedy bezpieczniej jest skorzystać z co najmniej dwóch metod wyceny.

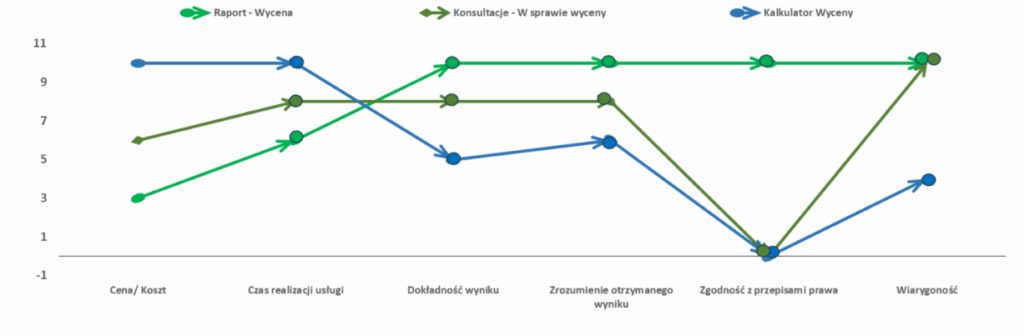

Metody wyceny przedsiębiorstwa – porównanie

|

|

Raport - Wycena

|

Konsultacje w sprawie wyceny

|

Kalkulator wyceny

|

|---|---|---|---|

|

Cena / Koszt

|

3

|

6

|

10

|

|

Czas realizacji usługi

|

6

|

8

|

10

|

|

Dokładność wyniku

|

10

|

8

|

5

|

|

Zrozumienie otrzymanego wyniku

|

10

|

8

|

6

|

|

Zgodność z przepisami prawa

|

10

|

0

|

0

|

|

Wiarygodność

|

10

|

10

|

4

|

Legenda:

1 – niska wartość dla Klienta

10 – wysoka wartość dla Klienta

* Idealny scenariusz to 10 pkt w każdej kategorii

|

Kategoria

|

Szybkość

|

Dokładność

|

Konsultacje w sprawie wyceny

|

Koszt

|

Kiedy zalecane

|

|---|---|---|---|---|---|

|

Wycena kalkulatorem

|

Wysoka

|

Niska

|

Niskie

|

Niski

|

Orientacyjna ocena

|

|

Wycena z konsultacją

|

Średnia

|

Średnia

|

Średnie

|

Średni

|

Wstępna analiza

|

|

Profesjonalna wycena

|

Niska

|

Wysoka

|

Wysokie

|

Wysoki

|

Kluczowe decyzje biznesowe

|

Odkryj wzór na sukces: kompletna wycena przedsiębiorstwa

Istnieje wiele różnych wzorów i metod umożliwiających przeprowadzenie wyceny całego przedsiębiorstwa. Wybór jednej z nich zależy przede wszystkim od rodzaju działalności, dostępnych danych i celu wyceny.

Jednym z najczęściej używanych wzorów jest metoda dokonania wyceny na podstawie dochodów, zwana także metodą DCF (Discounted Cash Flow). Opiera się na założeniu, że wartość majątku przedsiębiorstwa jest równa zdyskontowanej wartości przyszłych przepływów pieniężnych, które zostaną wygenerowane przez firmę.

Oto ogólny wzór tej metody:

Wartość przedsiębiorstwa (V) = Σ (Dochody przyszłe / (1 + Stopa dyskonta)^t)

Gdzie:

- V – to wartość przedsiębiorstwa,

- dochody przyszłe – to prognozowane przyszłe dochody przedsiębiorstwa,

- stopa dyskonta (r) – to stopa odzwierciedlająca ryzyko inwestycji,

- t – to rok, w którym generowane są przyszłe dochody.

Więcej informacji znajdziesz tutaj: Wycena metodą dochodową.

Oceń swoją firmę łatwo i szybko: najprostsza wycena przedsiębiorstwa!

Najprostsza wycena przedsiębiorstwa opiera się na określeniu jego wartości na rynku. Istnieje kilka podstawowych metod, które można wykorzystać do oszacowania tej wartości.

- Metoda na podstawie aktywów netto. Zastosowanie tej metody polega na tym, że od wartości aktywów firmy odejmujemy jej zobowiązania. Wynik tego obliczenia to kapitał własny, który stanowi potencjalną wartość firmy -> Wycena metodą majątkową.

- Metoda na podstawie wielokrotności przychodów lub zysków firmy. Przykładem może być pomnożenie przychodu rocznego przez określony współczynnik branżowy. Jednak taka wycena może być zbyt ogólna i nie uwzględniać indywidualnych cech przedsiębiorstwa -> Wycena metodą porównawczą.

Warto również pamiętać, że taka uproszczona wycena nie uwzględnia wszystkich aspektów działalności firmy, w tym marki, innowacji czy potencjału wzrostu. Dlatego też w bardziej zaawansowanych analizach stosowane są bardziej zaawansowane metody, takie jak wycena DCF (Discounted Cash Flow).

Chętnie omówimy ocenę wartości Twojej firmy podczas bezpłatnej wstępnej konsultacji

Jakie są standardy wyceny przedsiębiorstwa?

Wyróżniamy 4 podstawowe standardy wartości w teorii wyceny przedsiębiorstwa:

Godziwa wartość rynkowa (ang. Fair Market Value) – wyrażona w pieniądzu lub odpowiednim ekwiwalencie wartość przedmiotu wyceny. Przy jej szacowaniu zakłada się, że w transakcji biorą udział typowy hipotetyczny kupujący i typowy hipotetyczny sprzedający, zainteresowani przeprowadzeniem transakcji, którzy nie działają pod przymusem.

Przyjmuje się też, że wyceniający ma odpowiedni zasób informacji na temat stron transakcji, a dodatkowo kupujący i sprzedający posiadają odpowiedni zasób wiedzy na temat obiektu wyceny. Wartość ustalona na podstawie koncepcji godziwej wartości rynkowej jest uznawana zarówno przez nabywcę, jak i sprzedawcę. Warunki tej transakcji są niemal identyczne z kryteriami definiującymi Wartość Rynkową, jakie obowiązują w Międzynarodowych Standardach Wyceny.

Wartość sprawiedliwa (ang. Fair Value) – wyrażona w pieniądzu lub odpowiednim ekwiwalencie wartość przedmiotu wyceny. Przy jej szacowaniu zakłada się, że w transakcji biorą udział konkretny, niekoniecznie zainteresowany jej przeprowadzeniem kupujący oraz konkretny, niezainteresowany przeprowadzeniem transakcji sprzedający.

Kupujący ani sprzedający nie mogą być zmuszani do zawarcia transakcji. Określona wartość powinna być uczciwa z perspektywy sprzedającego, biorąc pod uwagę fakt, że nie ma on możliwości zatrzymania wycenianego składnika majątku. Warto podkreślić, że powyższa definicja różni się od definicji wartości godziwej (ang. Fair Value) określonej w Międzynarodowych Standardach Rachunkowości.

Wartość inwestycyjna (ang. Investment Value) – wyrażona w pieniądzu lub odpowiednim ekwiwalencie wartość obiektu wyceny dla konkretnego inwestora (właściciela). Przy jej szacowaniu uwzględnia się indywidualne wymagania i oczekiwania kapitałodawcy odnośnie przedmiotu wyceny.

Zatem wartość inwestycyjna jest właściwa dla konkretnej strony kupującej. Oznacza to, że to samo przedsiębiorstwo prawdopodobnie będzie miało inną wartość dla różnych kupujących. Wycena w standardzie wartości inwestycyjnej powinna być poprzedzona badaniem due diligence, które pozwoli m.in. odpowiedzieć na pytanie, czy powstanie efekt synergii, a jeżeli tak, to w jakim zakresie. Będzie mieć on bowiem wpływ na jego końcową wartość. Wartość inwestycyjną można traktować jako górną granicę, którą kupujący jest w stanie zapłacić za przejmowaną spółkę.

Wartość wewnętrzna (ang. Intrinsic Value) –wyrażona w jednostkach pieniężnych lub ich odpowiednikach wartość wycenianego obiektu, która nie jest ustalana w kontekście konkretnej transakcji oraz nie uwzględnia tożsamości ani zleceniodawcy, ani odbiorcy wyceny.Poza tym opiera się na wszystkich informacjach na temat obiektu wyceny oraz czynnikach zewnętrznych mających wpływ na jego obecną i przyszłą sytuację ekonomiczno-finansową.

Kto może wyceniać przedsiębiorstwa w Polsce?

Wycena firmy to kompleksowe zadanie, które wymaga interdyscyplinarnej wiedzy i doświadczenia. W Polsce nie ma specjalnego zawodu czy uprawnień wyłącznie dla wyceny przedsiębiorstw. Wymaga ona jednak znajomości ekonomii, rachunkowości, prawa i doświadczenia biznesowego. Właściwy biegły wyróżnia się nie tylko szeroką wiedzą, ale także umiejętnością oceny sytuacji biznesowej. Jednym z kierunków w znalezieniu odpowiedniej osoby do wyceny przedsiębiorstwa może być skonsultowanie się z listą biegłych sądowych, którzy specjalizują się w tym obszarze.

Zobacz, co mówią o nas nasi klienci

-

Jolanta Michałek Właściciel Przedsiębiorstwa Handlowo-Usługowego "Klintrak"

Jako właściciel przedsiębiorstwa Jolanta Michałek Przedsiębiorstwo Handlowo- Usługowe „Klintrak” pragnę polecić firmę Corporate Mind Sp z o.o. w zakresie wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. wyróżniła się podejściem do klienta nakierowanym na jego indywidualne potrzeby.

Corporate Mind Sp z o.o dostarczyła nie tylko raport końcowy, ale także wykazała się profesjonalizmem i rzetelnością. W ramach usługi otrzymaliśmy również konsultacje nakierowane na uzasadnienie raportu z wyceny. Informacje przekazane przez wyceniającego pozwoliły na rzetelne przygotowanie aspektu wyceny do rozmów w celu przeprowadzenia transakcji. Stały kontakt i transparentna komunikacja sprawiły, że cały proces przebiegł pomyślnie.

W związku z powyższym rekomenduję firmę Corporate Mind Sp. z o.o. jako partnera biznesowego, charakteryzującego się profesjonalizmem i elastycznością w odpowiedz na potrzeby klienta.

Zobacz więcej... -

Stefan Pyka Właściciel eSBud

W imieniu przedsiębiorstwa Stefan Pyka eSBud rekomendujemy firmę Corporate Mind Sp z o.o. w związku z usługą wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. spełniła nasze oczekiwania w związku z usługą wyceny przedsiębiorstwa. Nasze potrzeby obejmowały całościowe spojrzenie przez wyceniającego na przedsiębiorstwo, zarówno pod kątem biznesowym, finansowym jak i otoczenia rynkowego, co zostało odzwierciedlone w dostarczonym nam obszernym raporcie z wyceny przedsiębiorstwa.

W ramach usługi otrzymaliśmy możliwość skorzystania z konsultacji z wyceniającym mających na celu dogłębne zrozumienie wartości naszego przedsiębiorstwa i omówienie raportu z wyceny. Proces wyceny wyróżniał się terminowością i profesjonalizmem.

Rekomendujemy firmę Corporate Mind Sp. z o.o. w związku z usługą wyceny przedsiębiorstw oraz jako partnera biznesowego.

Zobacz więcej... -

Paweł Czarnecki Prezes Zarządu Spirit Games Studio S.A.

Jako Spirit Games Studio S.A. chcemy polecić firmę Corporate Mind Sp z o.o. w zakresie wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. wyróżniła się profesjonalizmem oraz elastycznością w podejściu do klienta, uwzględniając potrzeby inwestycyjne Spirit Games Studio S.A.

Corporate Mind Sp z o.o dostarczyła nam nie tylko raport końcowy, ale także skutecznie uwzględniła kluczowe aspekty biznesowe, co pozwoliło nam zyskać holistyczne spojrzenie na wartość naszej firmy. W ramach usługi otrzymaliśmy również konsultacje nakierowane na uzasadnienie raportu z wyceny. Informacje przekazane przez wyceniającego pozwoliły na rzetelne przygotowanie aspektu wyceny do rozmów z inwestorami. Stały kontakt i transparentna komunikacja sprawiły, że cały proces przebiegł pomyślnie.

W związku z powyższym rekomendujemy firmę Corporate Mind Sp. z o.o. jako partnera biznesowego, charakteryzującego się profesjonalizmem i elastycznością w odpowiedz na potrzeby klienta.

Zobacz więcej... -

Tomasz Bąk Właściciel SoftKraft Sp z o.o.

W imieniu spółki SoftKraft Sp z o. o rekomendujemy firmę Corporate Mind Sp z o.o. w związku z usługą wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. spełniła nasze oczekiwania w związku z usługą wyceny przedsiębiorstwa. Nasze potrzeby obejmowały wycenę przedsiębiorstwa na potrzeby wniesienia do fundacji rodzinnej oraz otrzymanie aktywnego modelu excel, tak aby samodzielnie aktualizować wartość w kolejnych okresach.

W ramach usługi otrzymaliśmy zarówno raport z opisem metodologii oraz najważniejszymi założeniami wpływających na wycenę oraz aktywny model, dzięki czemu sami jesteśmy w stanie zaktualizować wartość w przypadku potrzeby. Podsumowując proces wyceny wyróżniał się terminowością i profesjonalizmem na każdym etapie.

Rekomendujemy firmę Corporate Mind Sp. z o.o. w związku z usługą wyceny przedsiębiorstw oraz jako partnera biznesowego.

Zobacz więcej... -

Tomasz Bąk Właściciel Selleo Labs Sp z o.o.

W imieniu spółki Selleo Labs Sp z o.o., rekomendujemy firmę Corporate Mind Sp z o.o. w związku z usługą wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. spełniła nasze oczekiwania w związku z usługą wyceny przedsiębiorstwa. Nasze potrzeby obejmowały całościowe spojrzenie przez wyceniającego na przedsiębiorstwo, zarówno pod kątem biznesowym, finansowym jak i otoczenia rynkowego, co zostało odzwierciedlone w dostarczonym nam raporcie z wyceny firmy.

W ramach usługi otrzymaliśmy możliwość skorzystania z konsultacji z wyceniającym mających na celu dogłębne zrozumienie wartości naszego przedsiębiorstwa i omówienie raportu z wyceny. Stały kontakt i transparentna komunikacja sprawiły, że cały proces przebiegł pomyślnie.

Rekomendujemy firmę Corporate Mind Sp. z o.o. w związku z usługą wyceny przedsiębiorstw oraz jako partnera biznesowego.

Zobacz więcej... -

Laura Nowakowska Prezes Zarządu Red Carpet Media Group S.A.

Jako Red Carpet Media Group S.A. chcielibyśmy polecić firmę Corporate Mind Sp z o.o. jako partnera biznesowego w procesie wyceny koncesji. Firma Corporate Mind Sp z o.o. wyróżniła się terminowością realizacji, dostosowaniem do potrzeb klienta oraz profesjonalizmem, uwzględniając potrzeby Red Carpet Media Group S.A.

Corporate Mind Sp z o.o wykazała się głębokim zrozumieniem aspektów biznesowych oraz finansowych wycenianej koncesji, co pozwoliło na rzetelne określenie wartości i dostarczenie raportu z wyceny zgodnie z naszymi potrzebami. Cały proces przebiegł pomyślnie, a raport z wyceny posłużył nam jako istotne narzędzie w dalszych planach biznesowych.

W związku z powyższym rekomendujemy firmę Corporate Mind Sp. z o.o. jako partnera biznesowego, charakteryzującego się profesjonalizmem i elastycznością w odpowiedzi na potrzeby klienta.

Zobacz więcej... -

Lidia Radziemska Właściciel Radziemska Wyrób Artykułów Chemii Gospodarczej Lidia Radziemska

Jako właściciel przedsiębiorstwa Radziemska Wyrób Artykułów Chemii Gospodarczej Lidia Radziemska pragnę polecić firmę Corporate Mind Sp z o.o. w zakresie wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. przeprowadziła wycenę przedsiębiorstwa uwzględniając moje indywidualne potrzeby. W ramach usługi otrzymałam również konsultacje po rozpoczęciu procesu nakierowane na sporządzenie jak najbardziej rzetelnego i profesjonalnego raportu z wyceny. Stały kontakt i transparentna komunikacja sprawiły, że cały proces przebiegł pomyślnie, a raport z wyceny został dostarczony w uzgodnionym terminie.

W związku z powyższym rekomenduję firmę Corporate Mind Sp. z o.o. jako partnera biznesowego, charakteryzującego się profesjonalizmem i elastycznością w odpowiedzi na potrzeby klienta.

Zobacz więcej... -

Dawid Jan Mirowski Prezes Zarządu Motli Business Consulting Sp. z o.o.

Jako Motli Business Consulting Sp. Z O.O. chcemy polecić firmę Corporate Mind Sp z o.o. w zakresie wyceny przedsiębiorstw.

Firma Corporate Mind Sp z o.o. wyróżniła się profesjonalizmem oraz elastycznością w podejściu do klienta, uwzględniając potrzeby właścicielskie.

Corporate Mind Sp z o. o dostarczyła nam nie tylko raport końcowy, ale także skutecznie uwzględniła kluczowe aspekty biznesowe, co pozwoliło nam zyskać holistyczne spojrzenie na wartość naszej firmy. W ramach usługi otrzymaliśmy również konsultacje nakierowane na uzasadnienie raportu z wyceny. Informacje przekazane przez wyceniającego pozwoliły na rzetelne przygotowanie aspektu wyceny do rozmów ze wspólnikami. Stały kontakt i transparentna komunikacja sprawiły, że cały proces przebiegł pomyślnie.

W związku z powyższym rekomendujemy firmę Corporate Mind Sp. z o.o. jako partnera biznesowego, charakteryzującego się profesjonalizmem i elastycznością w odpowiedz na potrzeby klienta.

Zobacz więcej... -

Łukasz Breczko Prezes Zarządu Revenge Studios Sp. z o.o.

W dotychczasowej współpracy Firma Business Consulting Mateusz Laska wykazała się pełnym profesjonalizmem oraz elastycznością przy wykonywaniu powierzonego zadania. Fachowe doradztwo, doświadczenie są dobrą prognozą na podjęcie ponownej współpracy w przyszłości.

Doceniając rzetelną postawę Firmy Business Consulting Mateusz Laska z ogromną przyjemnością polecam i rekomenduję jako solidnego partnera biznesowego.Zobacz więcej... -

Jakub Daniel Kowalczyk Wiceprezes Zarządu GRUPA KDM Sp. z o. o.

W imieniu spółki GRUPA KDM Sp. z o. o. rekomendujemy firmę Corporate Mind Sp z o.o. w zakresie wyceny przedsiębiorstw.

Współpraca z Corporate Mind Sp z o.o. przebiegła pomyślnie i bez zastrzeżeń. Wycena przedsiębiorstwa uwzględniająca nasze potrzeby powstała dzięki dogłębnemu zrozumieniu aspektów biznesowych i finansowych spółki oraz rzetelności wyceniającego. Otwartość na komunikację i terminowość pozwoliły na możliwość wykorzystania raportu z wyceny zgodnie z naszymi oczekiwaniami.

Kompleksowy raport uwzględniający specyfikę spółki wraz z prezentacją jej otoczenia rynkowego. Cały proces przebiegł pomyślnie.

W związku z powyższym polecamy firmę Corporate Mind Sp. z o.o. w związku z usługą wyceny przedsiębiorstw, charakteryzującego się rzetelnym podejściem i otwartością na potrzeby klienta.

Zobacz więcej... -

Tomasz Sajdak Właściciel „Ekohelp” Przedsiębiorstwo Produkcyjno Usługowo Handlowe Tomasz Sajdak

Jako właściciel przedsiębiorstwa „Ekohelp” Przedsiębiorstwo Produkcyjno Usługowo Handlowe Tomasz Sajdak polecam firmę Corporate Mind Sp z o.o. w zakresie usługi kalkulacji wartości przedsiębiorstwa.

Podczas całego procesu przeprowadzania kalkulacji wartości mojej firmy, Corporate Mind Sp z o.o. pozostawała w stałym kontakcie udzielając informacji i wskazując kwestie, na które należy zwrócić uwagę. Po oszacowaniu wartości firmy otrzymałem konsultacje telefoniczne, podczas których wyjaśniono sposób określania wartości i czynniki wpływające na wartość. Miałem możliwość przedstawienia i skonfrontowania swoich hipotez odnośnie wartości firmy.

Zarówno w trakcie, jak i po zakończeniu usługi firma pozostawała w kontakcie odpowiadając na moje potrzeby.

W związku z powyższym rekomenduję firmę Corporate Mind Sp. z o.o. w zakresie usługi kalkulacji wartości przedsiębiorstwa.

Zobacz więcej... -

Tomasz Tromer CEO CrossMobile Sp z o.o.

On behalf of company CrossMobile Sp z o. o we recommend Corporate Mind Sp. z o.o. for their business valuation services.

Corporate Mind Sp. z o.o. met our expectations regarding the business valuation service. Our needs included the valuation of the company for the purpose of updating the company's value for reporting purposes.

As part of the service, we received a report detailing the methodology and key assumptions affecting the valuation. Due to our needs, Corporate Mind remained in constant communication with us throughout the valuation process and after its completion. We received a comprehensive valuation report that met our requirements. The entire valuation process was successful.

We highly recommend Corporate Mind Sp. z o.o. for their business valuation services as well as a business partner

Zobacz więcej... -

Marcin Pastewka Prezes Zarządu, SOLARIUS TECHNOLOGY Sp. z o.o.

Jako SOLARIUS TECHNOLOGY Sp. z o.o. rekomendujemy firmę Corporate Mind Sp. z o.o. która wykonała dla nas usługę wyceny spółki. Cały proces współpracy z Corporate Mind przebiegł pomyślnie, terminowo i bez zastrzeżeń. W ramach świadczonej usługi wyceniający utrzymywał stały kontakt na każdym etapie, dostosowując się do naszych indywidualnych potrzeb jako klienta.

Otrzymaliśmy kompleksowy i profesjonalny raport z wyceny naszej spółki, który uwzględnił wszystkie kluczowe dla nas kwestie i spełnił nasze wymagania.

W związku z powyższym pragniemy zarekomendować firmę Corporate Mind Sp. z o.o.

Zobacz więcej... -

Wojciech Jerzy Kolasiński, Wojciech Piotr Matelski Współwłaściciele OBIAD.ONLINE

Jako współwłaściciele projektu pod nazwą OBIAD.ONLINE chcemy polecić firmę Corporate Mind Sp z o.o. w zakresie wyceny przedsiębiorstw oraz modelowania finansowego.

Firma Corporate Mind Sp z o.o. wyróżnia się profesjonalizmem oraz elastycznością w podejściu do potrzeb klienta. Wyceniający wykazał się umiejętnością rzetelnej analizy zarówno aspektów finansowych, jak i biznesowych, co pozwoliło na sprawną współpracę.

Corporate Mind Sp z o.o dostarczyła nam nie tylko raport końcowy wyceny projektu inwestycyjnego, ale także aktywny model finansowy, dzięki czemu zyskaliśmy przewagę w rozmowach z inwestorami przy finansowaniu projektu. Przygotowany raport oraz model finansowy uwzględnia kluczowe aspekty biznesowe, co pozwoliło nam zyskać holistyczne spojrzenie na wartość projektu.

Stały kontakt i transparentna komunikacja sprawiły, że cały proces przebiegł sprawnie i efektywnie.W związku z powyższym pragniemy zarekomendować firmę Corporate Mind Sp. z o.o. jako partnera biznesowego, charakteryzującego się profesjonalizmem i solidnością.

Zobacz więcej... -

Stanisław Wolniewicz Duda Prezes Zarządu, FINELF.COM Sp. z o.o.

Jako FINELF.COM Sp. z o.o. polecamy firmę Corporate Mind Sp. z o.o. jako rzetelnego wykonawcę usługi wyceny przedsiębiorstwa. Firma Corporate Mind sporządziła wycenę spółki FINELF.COM Sp. z o.o. w sposób rzetelny i dostosowany do naszych potrzeb. Dzięki wiedzy i doświadczeniu wyceniającego, usługa została wykonana na wysokim poziomie. Wycena spółki FINELF.COM Sp. z o.o. została z nami skonsultowana, a wyceniający był otwarty na nasze uwagi podczas całego procesu, podchodząc do klienta w sposób indywidualny.

Corporate Mind Sp. z o.o. wykonała usługę z należytym profesjonalizmem i terminowością. Wszystkie warunki współpracy zostały uzgodnione pomiędzy stronami na początku współpracy i zachowane do końca wykonywania usługi.

Zgodnie z powyższym, polecam firmę Corporate Mind Sp. z o.o. jako profesjonalnego, rzetelnego i wiarygodnego partnera biznesowego.

Zobacz więcej... -

Wiktor Sawosz Prezes Zarządu, VOLLMART24.COM Sp. z o.o.

Jako VOLLMART24.COM Sp. z o.o. polecamy firmę Corporate Mind Sp. z o.o. jako rzetelnego wykonawcę usługi wyceny spółek. Firma Corporate Mind sporządziła wycenę spółki VOLLMART24.COM Sp. z o.o. w sposób nie budzący zastrzeżeń. W zakres usług wchodziła analiza finansowa oraz biznesowa spółki obejmująca również stały kontakt na każdym etapie wykonywania usługi uwzględniający moje potrzeby jako klienta, co świadczy o indywidualnym podejściu do każdego zlecenia.

Corporate Mind Sp. z o.o. wykonała usługę z należytym profesjonalizmem i terminowością. Wszystkie warunki współpracy zostały uzgodnione pomiędzy stronami na początku współpracy i zachowane do końca wykonywania usługi.

Zgodnie z powyższym, polecam firmę Corporate Mind Sp. z o.o. jako profesjonalnego, rzetelnego i wiarygodnego partnera biznesowego.

Zobacz więcej... -

Paweł Czarnecki Prezes Zarządu, GOLDEN EGGS STUDIO S.A

Firma Business Consulting Mateusz Laska wyróżnia się na tle innych firm oferujących tego typu rozwiązania bardzo dobrą znajomością branży, znakomitym zrozumieniem naszych potrzeb ale przede wszystkim wysoką jakością realizacji powierzonych zadań. Poziom realizacji wyceny oceniam jako wysoki na co ogromny wpływ ma profesjonalne podejście oraz zaangażowanie.

Dużą zaletą firmy Business Consulting Mateusz Laska jest szybkość w działaniu oraz sprawny kontakt zarówno telefoniczny jak i e-mailowy.

Dziękując za współpracę z pełnym zaangażowaniem rekomendujemy Firmę Business Consulting Mateusz Laska jako solidnego, godnego zaufania partnera biznesowego.Zobacz więcej...

Zaufali nam

Wycena przedsiębiorstwa – kiedy warto się na nią zdecydować?

Wycena przedsiębiorstwa w transakcji kupna lub sprzedaży

Sprzedaż firmy to rodzaj transakcji, z którą jedynie nieliczni mają regularną, a nawet codzienną styczność. Większość osób ma niewielkie lub zerowe doświadczenie w tym zakresie. Zanim rozważymy sprzedaż firmy, powinniśmy się dowiedzieć, jak wygląda proces sprzedaży. Przede wszystkim musimy odpowiedzieć sobie na pytanie: jaka jest wartość danej spółki. To właśnie znajomość tej wartości daje możliwość podjęcia optymalnej decyzji.

Restrukturyzacja lub przekształcenie formy prowadzonej działalności

Wycena przedsiębiorstwa w restrukturyzacji ma na celu ustalenie aktualnej wartości majątku firmy oraz jej potencjału przyszłych dochodów. Jest to istotne w przypadku restrukturyzacji, ponieważ umożliwia ocenę opłacalności planowanych zmian i działań restrukturyzacyjnych. Taka wycena może obejmować analizę finansową, ocenę rynku, badanie konkurencji, analizę trendów rynkowych oraz ocenę strategiczną. Wszystkie te elementy pomagają ocenić wartość danej firmy i określić, czy restrukturyzacja będzie opłacalna i skuteczna. Warto zauważyć, że określenie wartości firmy w celach restrukturyzacyjnych może różnić się od tradycyjnej wyceny, ponieważ uwzględnia specyficzne czynniki związane z potrzebami restrukturyzacji. Mogą to być np. koszty restrukturyzacji, zmiany w strukturze kapitału, potencjalne synergie czy ryzyka związane z procesem restrukturyzacji. W rezultacie, wycena przedsiębiorstwa w kontekście restrukturyzacji ma na celu dostarczenie informacji i wsparcia decyzyjnego, aby podjąć odpowiednie działania i zapewnić efektywną reorganizację przedsiębiorstwa.

Wycena przedsiębiorstwa na potrzeby sprawozdawcze

W przypadku tego rodzaju wyceny mówimy o procesie określania wartości przedsiębiorstwa zgodnie z wymogami, standardami rachunkowości i sprawozdawczości. Jest to istotne dla celów finansowych, takich jak przygotowanie sprawozdań finansowych, raportowanie wyników, ocena kondycji finansowej i udziałowców, czy spełnienie wymogów prawnych i regulacyjnych. W przypadku wyceny przedsiębiorstwa na potrzeby sprawozdawcze zwykle stosuje się powszechnie akceptowane metody, do których należą: metoda majątkowa, metoda dochodowa i metoda porównawcza. Każda z tych metod ma zarówno zalety, jak i ograniczenia, dlatego często stosuje się więcej niż jedno podejście, uwzględniając różne czynniki i perspektywy. Określenie wartości firmy na potrzeby sprawozdawcze wymaga również uwzględnienia innych czynników, np. analizy ryzyka, oceny perspektyw rozwoju firmy, analizy trendów branżowych oraz warunków i kontekstu biznesowego, w którym przedsiębiorstwo działa. Wyniki wyceny na potrzeby sprawozdawcze są istotne dla informowania o wartości i kondycji finansowej firmy zainteresowanych stron, czyli inwestorów, wierzycieli, organów regulacyjnych czy udziałowców. Pomagają również w podejmowaniu decyzji biznesowych, ocenie efektywności zarządzania i ocenie potencjalnych ryzyk związanych z inwestycjami w to konkretne przedsiębiorstwo.

Wycena przedsiębiorstwa a badanie opłacalności inwestycji

Badanie opłacalności inwestycji i wycena wartości spółki są co prawda powiązanymi, ale nadal różnymi koncepcjami. Sprawdzanie opłacalności inwestycji polega na ocenie rentowności i zasadności realizacji konkretnych projektów inwestycyjnych. Dotyczy to decyzji dotyczących alokacji kapitału w celu osiągnięcia zwrotu z inwestycji. Badanie opłacalności obejmuje ocenę przepływów pieniężnych generowanych przez dany projekt, oszacowanie kosztów inwestycji oraz analizę innych czynników ryzyka i niepewności. Celem badania opłacalności jest ocena, czy dana inwestycja generuje wystarczający zwrot, aby rzeczywiście była opłacalna dla przedsiębiorstwa. Natomiast wycena przedsiębiorstwa jest procesem określania wartości całej firmy. Wycena uwzględnia różne czynniki, do których należą; wartość netto aktywów, potencjał przyszłych dochodów, ryzyko inwestycyjne, a także kontekst rynkowy i branżowy. Celem wyceny biznesu jest ustalenie jego wartości na rynku lub potencjalnej wartości w przypadku sprzedaży, fuzji, przejęcia lub innych umów biznesowych. Warto jednak pamiętać, że z perspektywy inwestora wycena danej spółki może być jedynie projektem w ramach całej grupy kapitałowej.

Wycena przedsiębiorstwa a likwidacja

Wycena metodą likwidacyjną to proces określania wartości przedsiębiorstwa w sytuacji, gdy jest konieczna likwidacja lub rozwiązanie przedsiębiorstwa. Jest to zwykle ostateczny krok, podejmowany w przypadku niepowodzenia przedsiębiorstwa lub gdy nie ma możliwości kontynuacji jego działalności. Swego rodzaju alternatywą dla likwidacji jest przygotowana likwidacja przedsiębiorstwa dłużnika. W przypadku likwidacji przedsiębiorstwa, wycena ma na celu określenie wartości majątku firmy, który zostanie zlikwidowany i przekształcony w środki pieniężne, a następnie rozdzielony między wierzycieli i udziałowców. Wycena uwzględnia różne składniki majątkowe, takie jak nieruchomości, wyposażenie, zapasy, należności i zobowiązania. Proces wyceny na potrzeby likwidacyjne może być bardziej skomplikowany i specyficzny, ponieważ uwzględnia również koszty związane z samą likwidacją, czyli np. koszty prawne, administracyjne i logistyczne. Dodatkowo, w przypadku likwidacji przedsiębiorstwa czasami konieczne jest uwzględnienie pilności i ograniczonego czasu na zbycie aktywów, co może wpływać na ich wartość. Warto zauważyć, że w przypadku likwidacji przedsiębiorstwa, wartość, która zostanie uzyskana z wyceny, może być różna od wartości rynkowej przedsiębiorstwa w normalnej sytuacji. Ze względu na to, że likwidacja często odbywa się w pośpiechu i na warunkach specjalnych, może to wpływać na wartość majątku przedsiębiorstwa. W związku z powyższym, wycena przedsiębiorstwa na potrzeby likwidacyjne ma na celu określenie wartości majątku firmy w przypadku jej zakończenia i ma kluczowe znaczenie dla zapewnienia uczciwego rozwiązania finansowego dla wszystkich zainteresowanych stron. Często wartość likwidacyjna określa minimalną wartość przedsiębiorstwa.

Wycena przedsiębiorstwa – podwyższenie kapitału zakładowego

Wycena na potrzeby podwyższenia kapitału zakładowego to proces określania wartości przedsiębiorstwa w celu ustalenia odpowiedniej ceny emisji nowych akcji lub udziałów, aby pozyskać dodatkowy kapitał od inwestorów. Jest to ważne dla przedsiębiorstw, którym zależy na zwiększeniu kapitału własnego i zasobów finansowych w celu finansowania rozwoju, ekspansji, inwestycji lub redukcji zadłużenia. Wycena uwzględnia różne czynniki, takie jak wartość netto aktywów, potencjał wzrostu i dochodowość przedsiębiorstwa, a także czynniki związane z rynkiem, konkurencyjne i makroekonomiczne. Warto dodać, że wycena spółki na potrzeby podwyższenia kapitału zakładowego ma na celu ustalenie wartości akcji lub udziałów nowej emisji, która zachęci inwestorów do wniesienia dodatkowych środków finansowych. Tego rodzaju wycena może być złożonym procesem, który wymaga profesjonalnej ekspertyzy i analizy. Rzetelna i wiarygodna ocena jest istotna zarówno dla przedsiębiorstwa, jak i dla potencjalnych inwestorów. To od niej zależy, czy będą w stanie dokonać właściwych decyzji inwestycyjnych i ustalić odpowiednią wartość nowych emitowanych akcji lub udziałów.

Wycena przedsiębiorstwa na potrzeby transakcji M&A – fuzje, przejęcia lub dezinwestycje

Wycena aktywów przedsiębiorstwa na potrzeby fuzji lub przejęcia to proces określania jego wartości, który ma na celu ustalenie uczciwej i adekwatnej ceny dla transakcji łączenia się dwóch firm lub przejęcia jednej firmy przez inną. Wycena jest istotnym elementem tego procesu, umożliwiającym ocenę wartości danej firmy i negocjacje pomiędzy stronami transakcji. Proces wyceny przedsiębiorstwa na potrzeby fuzji lub przejęcia uwzględnia różne czynniki i metody, które mogą być zastosowane, w zależności od konkretnych okoliczności i branży. Wycena przedsiębiorstwa na potrzeby fuzji lub przejęcia jest niezwykle istotna z perspektywy obu stron porozumienia. Ważne jest, aby wycena była przeprowadzona przez ekspertów z odpowiednim doświadczeniem i znajomością branży ze szczególnym naciskiem na licencje branżowe, które potwierdzają wiedzę.

Wycenianie przedsiębiorstwa w ramach testu prywatnego inwestora

Wycena wartości aktywów w ramach testu prywatnego inwestora to proces określania wartości przedsiębiorstwa w celu przeprowadzenia symulacji lub analizy, której celem jest ocena atrakcyjności inwestycji dla prywatnego inwestora. Taki test może być przeprowadzany przez inwestora indywidualnego lub prywatną firmę inwestycyjną, które rozważają możliwość inwestycji w konkretne przedsiębiorstwo. Podczas wyceny w ramach testu prywatnego inwestora ocenia się zarówno aspekty finansowe, jak i strategiczne przedsiębiorstwa. Wycena uwzględnia nie tylko historyczne dane finansowe, ale również prognozy przyszłych wyników, aby ocenić potencjał wzrostu i dochodowość firmy. Wycena w ramach testu prywatnego inwestora może również uwzględniać czynniki strategiczne, np. pozycję firmy, na rynku konkurencyjność branży, potencjalne synergie czy ryzyko inwestycji. Ocena tych czynników jest ważna dla prywatnego inwestora, który może mieć własne cele strategiczne i oczekiwania co do zwrotu z inwestycji. Warto zaznaczyć, że wycena w ramach testu prywatnego inwestora nie jest wiążącą ofertą ani oficjalną wyceną tego konkretnego przedsiębiorstwa. Jest to raczej narzędzie pomocne w podejmowaniu decyzji inwestycyjnych i ocenie potencjalnego zysku dla tego inwestora.

Wycena przedsiębiorstwa a planowanie sukcesji

Obie te kwestie są ze sobą ściśle powiązane, ponieważ wycena ma istotne znaczenie w procesie planowania i przekazywania przedsiębiorstwa z jednej generacji na kolejną. Planowanie sukcesji odnosi się do strategicznego procesu przygotowania i organizacji przekazania władzy i odpowiedzialności z obecnego właściciela przedsiębiorstwa na przyszłego lub też zespołowi zarządzającemu. W kontekście planowania sukcesji wycena przede wszystkim ma na celu określenie wartości firmy, co jest niezbędne do ustalenia uczciwej ceny lub udziału dla przekazującego i przyszłego właściciela lub sukcesora. Wycena danego przedsiębiorstwa odgrywa kluczową rolę w ustaleniu warunków transakcji, m.in. ceny sprzedaży, udziałów, warunków finansowych czy harmonogramu płatności. Planowanie sukcesji w połączeniu z wyceną pozwala właścicielowi na zabezpieczenie przyszłości swojego przedsiębiorstwa. Dodatkowo może ułatwić płynne przejście władzy i kontynuację biznesu, a także zapewnić odpowiedni zwrot z tej inwestycji.

Wycena przedsiębiorstwa na potrzeby niezależnej opinii dla zarządu, rady nadzorczej lub właścicieli

Wycena na potrzeby niezależnej opinii dla zarządu, rady nadzorczej lub właścicieli to proces oceny wartości firmy przeprowadzany przez niezależnego eksperta w celu dostarczenia obiektywnej informacji i opinii na temat wartości przedsiębiorstwa. Tego rodzaju wycena jest często wymagana w przypadku ważnych decyzji strategicznych, takich jak fuzje, przejęcia, restrukturyzacje lub podział przedsiębiorstwa. Głównym celem wyceny na potrzeby niezależnej opinii jest dostarczenie rzetelnego, obiektywnego i niezależnego szacunku wartości przedsiębiorstwa. Niezależny ekspert, zwykle zewnętrzny doradca lub firma specjalizująca się w wycenie, przeprowadza analizę finansową i strategiczną przedsiębiorstwa, uwzględniając zarówno dane historyczne, jak i prognozy przyszłych wyników.

Wycena wartości przedsiębiorstwa a wniesienie w formie aportu

Wycena jako przedmiot aportu odnosi się do procesu określania wartości przedsiębiorstwa, które ma zostać wniesione jako wkład do spółki w zamian za udziały lub akcje. W przypadku wniesienia w formie aportu firma jest oceniana pod względem wartości wkładu, jaki wniesie do spółki. Tego rodzaju wycena jest istotna, ponieważ przyczynia się do ustalenia odpowiedniej liczby udziałów lub akcji, które zostaną przyznane właścicielowi przedsiębiorstwa w zamian za przekazanie jego majątku do spółki. Wycena aktywów przedsiębiorstwa w ramach wniesienia aportu musi być rzetelna i obiektywna, aby zapewnić uczciwe warunki transakcji dla wszystkich stron. Warto zaznaczyć, że wycena tego typu powinna być zgodna z obowiązującymi przepisami prawa oraz regulacjami dotyczącymi takich porozumień.

Wycena przedsiębiorstwa a optymalizacja podatkowa

Wycena wartości spółki na potrzeby optymalizacji podatkowej to proces określania wartości przedsiębiorstwa w celu zidentyfikowania strategii podatkowych, które mogą zminimalizować obciążenia podatkowe przedsiębiorstwa. Podczas kalkulacji wartości firmy w kontekście optymalizacji podatkowej istotne jest uwzględnienie różnych czynników, do których należą: struktura własności, rodzaj działalności, lokalizacja, dochody, koszty, aktywa i zobowiązania. Celem jest znalezienie optymalnych rozwiązań podatkowych, które umożliwią przedsiębiorstwu zminimalizowanie obciążeń podatkowych i zwiększenie efektywności podatkowej. Wycena może uwzględniać różne metody i strategie optymalizacji podatkowej. Oto kilka przykładów: struktura własności, transfer pricing, wykorzystanie ulg podatkowych czy planowanie kosztów i przychodów. Musisz mieć na uwadze, że optymalizacja podatkowa powinna być prowadzona zgodnie z obowiązującymi przepisami prawa podatkowego i etycznymi zasadami. Przedsiębiorstwo powinno współpracować z doświadczonym doradcą podatkowym lub firmą specjalizującą się w optymalizacji podatkowej, aby zapewnić, że strategie podatkowe są zgodne z przepisami i nie naruszają obowiązujących regulacji podatkowych.

Wycena na potrzeby spraw sądowych

Wycena przedsiębiorstwa na potrzeby spraw sądowych odnosi się do procesu określania wartości firmy w kontekście rozstrzygania sporów prawnych lub sądowych, np. przy podziale majątku wspólnego. W takich przypadkach wycena może być stosowana w celu ustalenia wartości majątku przedsiębiorstwa, szacowania strat, rozstrzygania sporów dotyczących umów handlowych, udziałów, akcji, własności intelektualnej lub innych aspektów związanych z prawem handlowym lub korporacyjnym. Tego typu wycena musi być przeprowadzona z uwzględnieniem obiektywnych, wiarygodnych i rzetelnych metod i danych. Wycena na potrzeby spraw sądowych może być kluczowym elementem w rozstrzyganiu sporów, umożliwiając sądowi dokonanie obiektywnego oszacowania wartości przedsiębiorstwa lub innego składnika majątkowego będącego przedmiotem sporu. Opinia eksperta wyceniającego może stanowić ważny dowód i wpływać na ostateczne orzeczenie sądu. Warto jednak zauważyć, że wycena w kontekście spraw sądowych może być skomplikowanym procesem. Z tego powodu zalecane jest skonsultowanie się z prawnikiem, który specjalizuje się w prawie handlowym lub korporacyjnym. Taka osoba będzie mogła nie tylko odpowiednio doradzić, ale i wspierać stronę podczas procesu wyceny. Aby zapewnić najwyższy standard usług warto rozważyć wycenę przedsiębiorstwa przez biegłego sądowego w procesie sądowym.

Jak zacząć? Umów konsultację - Wycena Firm

Jeśli chcesz, dowiedzieć się więcej oraz aby usługi finansowe, których potrzebujesz były sporządzane przez Doradców Inwestycyjnych oraz były zgodne z przyjętymi standardami i prawem, warto skorzystać z naszych usług.

Spis treści

- 1. Jak rozpocząć proces wyceny? Metody wyceny przedsiębiorstw

- 2. Kiedy wycenić przedsiębiorstwo?

- 3. Wycena przedsiębiorstwa – krok po kroku

- 4. Konkretny przykład wyceny spółki krok po kroku

- 5. Co zawiera raport końcowy?

- 6. Jak inaczej wycenić przedsiębiorstwo?

- 7. Metody wyceny przedsiębiorstwa – porównanie

- 8. Jakie są standardy wyceny przedsiębiorstwa?

- 9. Wycena przedsiębiorstwa – kiedy warto się na nią zdecydować?

Porozmawiaj

z nami

Sprawdź jak możemy Ci pomóc